【导语】谈论多年的快递业转型,终于在资本的驱动下正式来临。面对竞争激烈的市场,身为第一梯队的顺丰、“三通一达”们将如何各显神通,决定着中国快递市场未来的局势和命运。

用一组数字就能知道中国快递市场有多火爆,据了解,至2016年,中国快递业市场增速连续六年超过45%,在全球每年约700亿件的快递量中,中国市场几乎占据半壁江山,仅在2016年双11当天就产生了10.07亿包裹。

与体量庞大的市场相悖的是令人尴尬的盈利。据公开数据显示,圆通、申通2015年业务量分别高达30.3亿单、25.7亿单,但净利润仅有7.17亿元、7.66亿元,平均下来每单约不到0.3元。而美国每年仅以约130亿的包裹量创造了约70亿美元的净收入,可见中国市场与发达国家水平相差之大。行业竞争的激烈和混乱已经影响了快递进一步发展的步伐,中国快递企业们深刻地意识到了转型的必要性和紧迫性。随着顺丰、“三通一达”等纷纷上市,搭上资本快车的快递市场终于迎来了转型。

模式+市场规范成基础

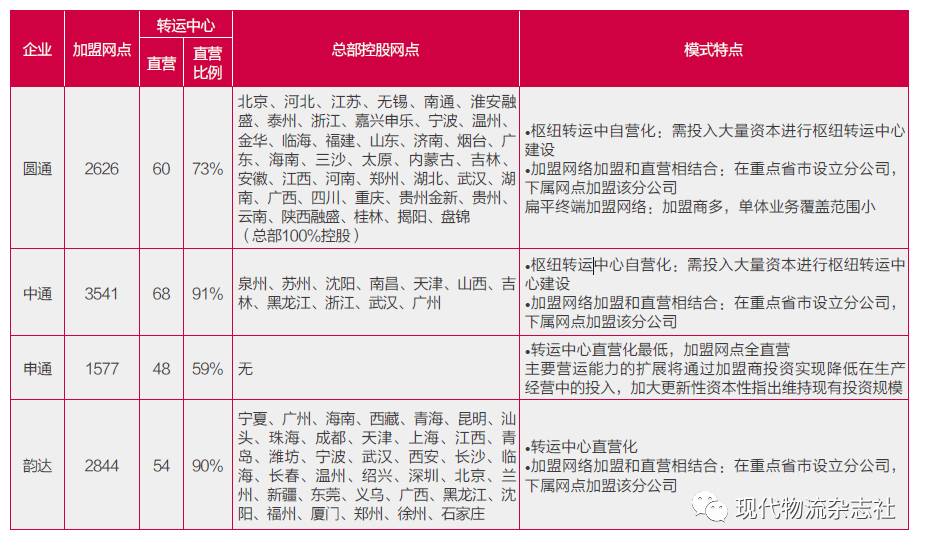

首当其冲的就是商业模式,即“直营”和“加盟”之争。相比于加盟,直营有着管理强、效率高等明显优点,但是对于扩张初期的快递企业来说加盟制是符合既能快速扩张又能维持低成本的最好方式。随着企业的不断扩大,弊端愈趋明显,如今的“三通一达”们发现加盟商越来越难管理,严重影响了其服务水平,因此有些企业开始加盟转直营之路,这被行业内戏称为“削藩”。但是其众多的个体加盟商对被收购的要求不尽相同,不能一刀切,这不仅需要大量的资金成本,更需要大量的时间和完善的计划,否则稍有不慎就可能会引起加盟商的倒戈。尽管阻碍重重,但是通达系还是开始了自己的“削藩”之路。图1数据显示,以加盟网点和转运中心的直营比例为依据,圆通直营化最深:大部分一级网点都已收回直营,且都是总部100%控股;另一方面,中通、韵达、圆通加盟商数量多,单个加盟商体量小。在转运中心方面,可以预见未来“中心直营+网点加盟”将成为趋势。目前,申通在通达系中转运中心直营比例最低,其现有直营转运中心48个,其中一级转运中心仅3个,未来还有更大的发展空间。

除去商业模式的转型,中国快递企业同样需要建立一个规范化的市场,这是所有转型的前提。否则的话,混乱的市场必将延续,转型也就失去了原有的意义。建立规范化的市场不仅需要企业的努力,更需要政府的推动。自2011年起政府陆续发布了《快递企业等级评定管理办法(试行)》、《快递业务操作指导规范》的通知等一系列的规范条例,加上之前的《邮政法》、《物流与交通运输法》等法律法规,从而规范中国快递市场。随着行业的发展,未来还将出台更多更健全的法律法规为规范和引导中国快递市场。

纵向改变快递业务结构

有了商业模式和市场规范,中国快递企业的转型还落在了业务层面上。

中国快递企业的业务来源主要为电商件,电商养活快递的同时也压缩了其发展空间,所以中国快递企业的转型首先还是要“去电商化”。去电商化并不是抛开电商,而是将自身业务结构调整。以国际知名快递企业UPS为例,其在美国提供了7种不同产品,包括次日达、隔日达、隔两日达及陆运,其中“次日达”又细分为三种:早上8点前送达、中午12点前送达和天黑之前送达;最慢速的陆运不保证送达时间。在对服务进行细致区分的基础上,不同档次的价格可以差别很大。一个从旧金山到纽约约2千克的快递,隔日早8点前送达的费用约130.56美元,如需周末送货则为148.24美元;隔日当天之内送达的费用则约91.22美元。

在这一方面,顺丰再一次领先于行业。目前顺丰提供的服务(产品)包含了顺丰即日、顺丰次晨、顺丰次日、顺丰隔日等服务,不同服务对应不同价格。通达系中如圆通也已设置类似服务如8小时同城区域当天件、12小时次晨达、24小时次日达等等,相比于顺丰,价格低廉,但糟糕的是不能保证时效性,而中通在次日件的范围仅局限于据发货地的临近区域,从此可以看出快递企业在这一方面仍有极大的进步空间。虽然竞争激烈下的客户消费习惯是服务升级的巨大阻力,但随着消费者的个性化需求越来越多,快递企业将个性的需求模块化,形成一个合理的服务等级或许可期。

横向拓展业务范围

横向的业务结构调整关键在于快递企业对产业链整合和开发新业务的能力是否强大。对于已经搭上资本快车的快递企业们来讲,资金和技术就是他们最大的优势和保障。

2016年,中通和韵达先后宣布向快运业进军,就是横向业务结构调整的最好例子。但是向快运进军,需要快递企业拥有强大的干线运输能力,对末端配送能力反而不重要,尤其是快运业对时效性要求不高,这在一定程度上和快递业是矛盾的。加之快运业竞争同样激烈,老牌知名快运企业如中铁快运、德邦等优势明显,新加入的快递企业想要占据一定市场存在着不小的困难。

虽然竞争激烈下的客户消费习惯是服务升级的巨大阻力,但随着消费者的个性化需求越来越多,快递企业将个性的需求模块化,形成一个合理的服务等级或许可期。

除了进军快运业,快递业进军国际扩大国际业务也不失为一个良策。近几年来,中国快递企业不断在欧洲、北美等地设立分支机构并开展业务,2016年6月18日圆通董事喻渭蛟语出惊人:2025年圆通争取进入“全球快递业五强”。尽管在中国市场上“熟门熟路”,但是在国际上中国快递企业们依旧面临着不小的挑战。首先中国快递企业需要规避当地法律和政策风险;其次各国家和地区都会存在壁垒和保护主义,如圆通在进入泰国市场时,就被当地政府告知只能参股当地快递企业,且控股权要由当地企业掌握;另外,国际化的人才短缺也限制着中国快递国际化的步伐,尤其是在企业管理层面。尽管障碍重重,不过中国快递企业仍然有着自己的优势,尤其是在性价比方面,当然,中国快递企业在整个操作流程标准化、规范化以及智能化等方面还有待提升。

相比于中国其他快递企业(除EMS外)以提供跨境电商服务为起点涉足国际业务不同,即与国际快递企业合作或达成收购,利用其在当地的影响力开展业务。中通于2013年收购了俄速通20%的股权,开始涉足中俄跨境物流,之后与UPS展开合作,意图在美开展业务。

以企业表现来看,目前顺丰的直发业务已覆盖了美国、日本、新加坡、马来西亚、泰国、越南、澳大利亚等241个国家和地区;中通目前已先后在美国、德国、法国、日韩等地设立了中转仓,并开通了欧盟专线、美国专线、澳洲新西兰专线、日韩专线、中东专线等全球主要国家和地区的包裹寄递业务。

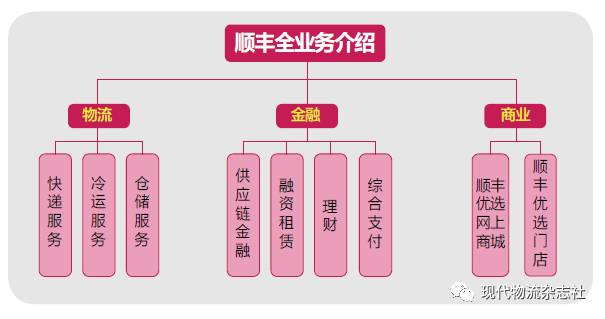

最后,资本的入驻让顺丰、通达系等企业有了“打通上下游,拓展产业链”的能力,包括对仓储、运输、加工、配送等环节的资源整合。如天天快递在2015年就发布了仓储网、干线网、分拨网、取派网、互联网“五网合一”战略模式,是基于互联网思维构筑复合式物流集成与协同的开放平台,深度参与客户全产业链电子商务。而申通快递正在致力于从单一的快件服务商向综合服务商转变,在仓储、物流等领域协同发展。更为人惊叹的是顺丰目前已开发了物流、金融、商业三大板块,涵盖了快递、供应链金融、理财、电商等多个细分领域,搭建了顺丰生态圈。而冷链、医药、大件物流等等各项新业务模式,这些都需要快递企业需要更多的资本、技术等投入成本,诸如医药行业行业壁垒高筑,冷链业务淡旺季需求的差别比普通快递更强,大件物流需要快递企业有更多的增值服务能力等等,这表明了快递企业孵化新的产业还存在许多困难,不过令人欣慰地是快递企业们正在为之努力。

用一组数字就能知道中国快递市场有多火爆,据了解,至2016年,中国快递业市场增速连续六年超过45%,在全球每年约700亿件的快递量中,中国市场几乎占据半壁江山,仅在2016年双11当天就产生了10.07亿包裹。

与体量庞大的市场相悖的是令人尴尬的盈利。据公开数据显示,圆通、申通2015年业务量分别高达30.3亿单、25.7亿单,但净利润仅有7.17亿元、7.66亿元,平均下来每单约不到0.3元。而美国每年仅以约130亿的包裹量创造了约70亿美元的净收入,可见中国市场与发达国家水平相差之大。行业竞争的激烈和混乱已经影响了快递进一步发展的步伐,中国快递企业们深刻地意识到了转型的必要性和紧迫性。随着顺丰、“三通一达”等纷纷上市,搭上资本快车的快递市场终于迎来了转型。

模式+市场规范成基础

首当其冲的就是商业模式,即“直营”和“加盟”之争。相比于加盟,直营有着管理强、效率高等明显优点,但是对于扩张初期的快递企业来说加盟制是符合既能快速扩张又能维持低成本的最好方式。随着企业的不断扩大,弊端愈趋明显,如今的“三通一达”们发现加盟商越来越难管理,严重影响了其服务水平,因此有些企业开始加盟转直营之路,这被行业内戏称为“削藩”。但是其众多的个体加盟商对被收购的要求不尽相同,不能一刀切,这不仅需要大量的资金成本,更需要大量的时间和完善的计划,否则稍有不慎就可能会引起加盟商的倒戈。尽管阻碍重重,但是通达系还是开始了自己的“削藩”之路。图1数据显示,以加盟网点和转运中心的直营比例为依据,圆通直营化最深:大部分一级网点都已收回直营,且都是总部100%控股;另一方面,中通、韵达、圆通加盟商数量多,单个加盟商体量小。在转运中心方面,可以预见未来“中心直营+网点加盟”将成为趋势。目前,申通在通达系中转运中心直营比例最低,其现有直营转运中心48个,其中一级转运中心仅3个,未来还有更大的发展空间。

除去商业模式的转型,中国快递企业同样需要建立一个规范化的市场,这是所有转型的前提。否则的话,混乱的市场必将延续,转型也就失去了原有的意义。建立规范化的市场不仅需要企业的努力,更需要政府的推动。自2011年起政府陆续发布了《快递企业等级评定管理办法(试行)》、《快递业务操作指导规范》的通知等一系列的规范条例,加上之前的《邮政法》、《物流与交通运输法》等法律法规,从而规范中国快递市场。随着行业的发展,未来还将出台更多更健全的法律法规为规范和引导中国快递市场。

纵向改变快递业务结构

有了商业模式和市场规范,中国快递企业的转型还落在了业务层面上。

中国快递企业的业务来源主要为电商件,电商养活快递的同时也压缩了其发展空间,所以中国快递企业的转型首先还是要“去电商化”。去电商化并不是抛开电商,而是将自身业务结构调整。以国际知名快递企业UPS为例,其在美国提供了7种不同产品,包括次日达、隔日达、隔两日达及陆运,其中“次日达”又细分为三种:早上8点前送达、中午12点前送达和天黑之前送达;最慢速的陆运不保证送达时间。在对服务进行细致区分的基础上,不同档次的价格可以差别很大。一个从旧金山到纽约约2千克的快递,隔日早8点前送达的费用约130.56美元,如需周末送货则为148.24美元;隔日当天之内送达的费用则约91.22美元。

在这一方面,顺丰再一次领先于行业。目前顺丰提供的服务(产品)包含了顺丰即日、顺丰次晨、顺丰次日、顺丰隔日等服务,不同服务对应不同价格。通达系中如圆通也已设置类似服务如8小时同城区域当天件、12小时次晨达、24小时次日达等等,相比于顺丰,价格低廉,但糟糕的是不能保证时效性,而中通在次日件的范围仅局限于据发货地的临近区域,从此可以看出快递企业在这一方面仍有极大的进步空间。虽然竞争激烈下的客户消费习惯是服务升级的巨大阻力,但随着消费者的个性化需求越来越多,快递企业将个性的需求模块化,形成一个合理的服务等级或许可期。

横向拓展业务范围

横向的业务结构调整关键在于快递企业对产业链整合和开发新业务的能力是否强大。对于已经搭上资本快车的快递企业们来讲,资金和技术就是他们最大的优势和保障。

2016年,中通和韵达先后宣布向快运业进军,就是横向业务结构调整的最好例子。但是向快运进军,需要快递企业拥有强大的干线运输能力,对末端配送能力反而不重要,尤其是快运业对时效性要求不高,这在一定程度上和快递业是矛盾的。加之快运业竞争同样激烈,老牌知名快运企业如中铁快运、德邦等优势明显,新加入的快递企业想要占据一定市场存在着不小的困难。

虽然竞争激烈下的客户消费习惯是服务升级的巨大阻力,但随着消费者的个性化需求越来越多,快递企业将个性的需求模块化,形成一个合理的服务等级或许可期。

除了进军快运业,快递业进军国际扩大国际业务也不失为一个良策。近几年来,中国快递企业不断在欧洲、北美等地设立分支机构并开展业务,2016年6月18日圆通董事喻渭蛟语出惊人:2025年圆通争取进入“全球快递业五强”。尽管在中国市场上“熟门熟路”,但是在国际上中国快递企业们依旧面临着不小的挑战。首先中国快递企业需要规避当地法律和政策风险;其次各国家和地区都会存在壁垒和保护主义,如圆通在进入泰国市场时,就被当地政府告知只能参股当地快递企业,且控股权要由当地企业掌握;另外,国际化的人才短缺也限制着中国快递国际化的步伐,尤其是在企业管理层面。尽管障碍重重,不过中国快递企业仍然有着自己的优势,尤其是在性价比方面,当然,中国快递企业在整个操作流程标准化、规范化以及智能化等方面还有待提升。

相比于中国其他快递企业(除EMS外)以提供跨境电商服务为起点涉足国际业务不同,即与国际快递企业合作或达成收购,利用其在当地的影响力开展业务。中通于2013年收购了俄速通20%的股权,开始涉足中俄跨境物流,之后与UPS展开合作,意图在美开展业务。

以企业表现来看,目前顺丰的直发业务已覆盖了美国、日本、新加坡、马来西亚、泰国、越南、澳大利亚等241个国家和地区;中通目前已先后在美国、德国、法国、日韩等地设立了中转仓,并开通了欧盟专线、美国专线、澳洲新西兰专线、日韩专线、中东专线等全球主要国家和地区的包裹寄递业务。

最后,资本的入驻让顺丰、通达系等企业有了“打通上下游,拓展产业链”的能力,包括对仓储、运输、加工、配送等环节的资源整合。如天天快递在2015年就发布了仓储网、干线网、分拨网、取派网、互联网“五网合一”战略模式,是基于互联网思维构筑复合式物流集成与协同的开放平台,深度参与客户全产业链电子商务。而申通快递正在致力于从单一的快件服务商向综合服务商转变,在仓储、物流等领域协同发展。更为人惊叹的是顺丰目前已开发了物流、金融、商业三大板块,涵盖了快递、供应链金融、理财、电商等多个细分领域,搭建了顺丰生态圈。而冷链、医药、大件物流等等各项新业务模式,这些都需要快递企业需要更多的资本、技术等投入成本,诸如医药行业行业壁垒高筑,冷链业务淡旺季需求的差别比普通快递更强,大件物流需要快递企业有更多的增值服务能力等等,这表明了快递企业孵化新的产业还存在许多困难,不过令人欣慰地是快递企业们正在为之努力。

下一页

时间:2022.9.

时间:2022.9.

地点:上海

地点:上海