编者按:

2017年7月,厚朴、高瓴资本、万科、SMG、中银投资等组成的中国财团参与私有化普洛斯,11月底,普洛斯股东同意私有化,并将于2018年初从新加坡退市;同是11月,苏宁易购宣布将设立300亿元(单位:人民币,下同)物流地产基金,加快布局仓储资源。在住宅、商业地产的相对低迷下,传统地产商巨头纷纷杀入物流地产领域,而电商等非地产企业也因为自身需求不断加大在该领域的布局,加上传统的物流地产企业,中国物流地产市场目前正面临着又一新机遇。高速增长但缺口依然过大的市场

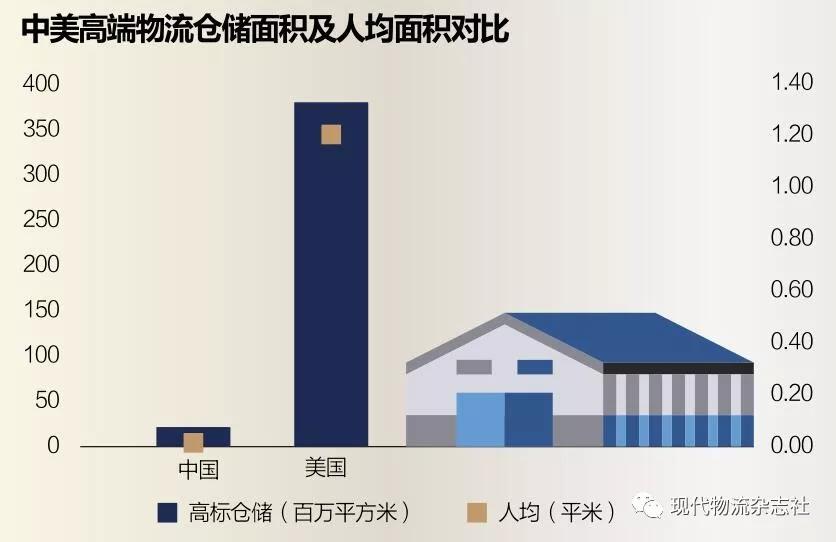

据统计,2010年~2015年中国物流地产市场供应复合增速达到46.1%,从仓储面积来看,2015年全国通用仓库面积达9.55亿平方米,同比增长约5%,增速相对稳定。尽管如此,中国人均仓储面积与国际发达国家仍有不小差距,据统计,以美国作为比较对象,美国人均通用仓储面积为5.55平方米,中国则只有0.66 平方米,相差约 7.4 倍。而在高端物流仓储方面,无论是总体还是人均,中国相比于发达国家的差距相当大。还是以美国为例,美国高端物流仓储面积为17.7亿平方米,人均为1.17平方米左右,而中国分别为0.2亿平方米和0.015平方米,两者的差距分别为18倍和77倍,可以说,中国高端物流仓储资源极度匮乏。据预测,至2020年,中国高端物流仓储的需求将达到1.4亿至2.1亿平方米,而根据现有的增长率静态推算,届时供应量或只有5600万~6600万平方米,供应缺口或将超过1亿平方米,因此在相当长一段时期内,中国物流地产市场将维持供不应求的态势。

物流地产发展原因

住宅、商业低迷导致企业战略转移

中国物流地产市场能有如此大的增长表现,一方面与其行业起步时间晚、发展时间短有关,另一方面也与中国住宅、商业地产政策收紧、市场低迷有关,传统的房地产企业将物流地产看作是企业再发展的重要战略。近年来土地供应整体受限,十九大更是强调了“坚持房子是用来住的、不是用来炒的定位,让房地产回归居住属性”,并适时推出“四限政策”——限售、限购、限贷、限价,中国一二线城市纷纷出台“限购令”,不断迫使住宅、商业地产降温。因此,传统房企开放商腹背受敌,一方面开发成本增加,另一方面融资困难加大、资金收回压力增大。整个市场由于之前过度开发导致的产能过剩而失去了竞争力,房地产企业纷纷谋求转型。

更高的资金回报率和相对持平的空置率

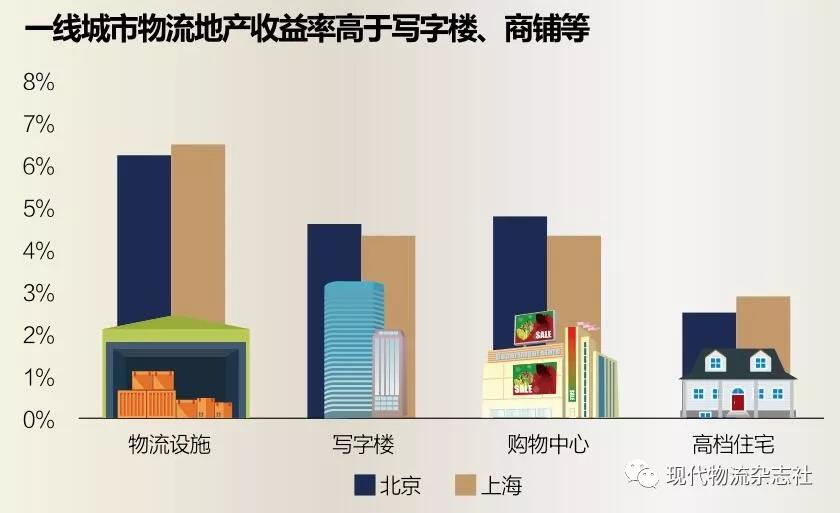

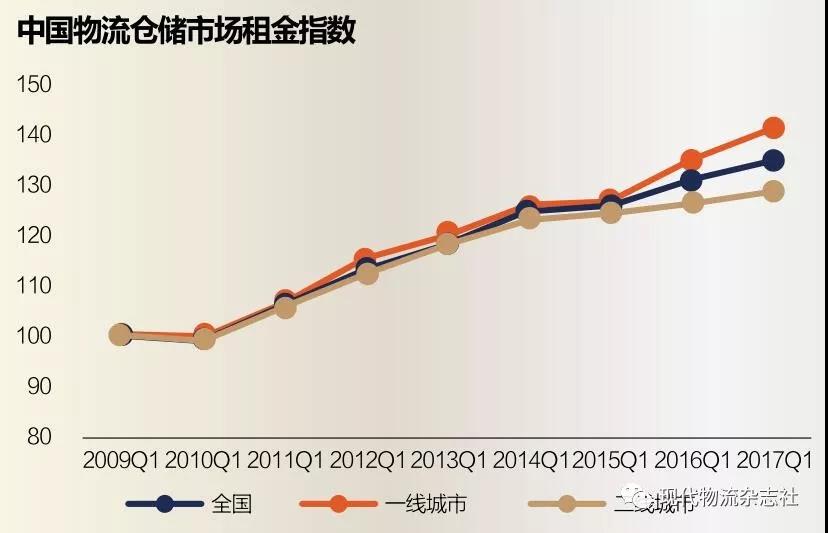

当然,相对更高的资金回报率也是各路人马看中这个领域的重要原因。据统计,中国物流地产租金由2011年的25.6元/平方米增加至15年的30.2元/平方米,年均复合增长率在4%左右。一线城市的租金回报率在6.5%~7%,高端物流仓储的回报率甚至高达8.0%,而反观二手房高的不过如广州才1.92%,写字楼平均5%,均低于物流地产回报率。

更令人喜人的是空置率。据数据显示,以2015年第四季度高端物流仓储为例,上海、广州、北京、深圳四地的空置率分别为8.8%、5.6%、6.2%、5.6%,平均与写字楼等空置率持平。其中上海空置率略高,但是上海的高端物流仓储面积以599万平方米的绝对优势占据中国市场首位。以此,高租金回报率加上低空置率,房地产商们自然对物流地产领域表现出极大的兴趣。

各路人马杀入物流地产

传统地产商

其实早在2014年,万科就已经进入物流地产,而绿地、海航、华夏幸福等多家大型房企也紧随其后。以万科为例,截止到2017年9月,万科已经布局25座城市,新增41个项目,总面积为313万平方米。早在2015年,万科撤销物流地产事业部,成立万科物流地产发展有限公司,而带头参与普洛斯私有化,更是表明了万科在物流地产领域的竞争决心。

金融产业商

而金融产业巨鳄如平安不动产等也都不遑多让。据了解,平安不动产旗下的工业物流项目,集中在城市消费物流产业园、城际配送物流园(平安港)、冷链物流园等方面,如位于上海临港自贸区的平安上海临港冷链物流园,其中租户包含了中外运普菲斯等高端用户。

满足自身需求成电商布局物流地产主因

此外,电商(仅针对B2C)市场的高度发展也带动了中国物流地产的发展。据数据表明,同等交易规模下电商对物流仓储的需求是传统零售的 3 倍左右,每平方米的物流仓储面积约能支撑 7 万元人民币左右的交易额。此外,电商企业对于高端仓储的需求比传统零售和企业领域更大,以上文的数据为基础计算,目前中国对高标准仓储需求就在6700万平方米,远超当下的市场供给。

电商对高端仓储的需求来源于电商企业对物流成本的优化需求,暴增的订单量、不断高涨的成本以及追求体验消费,“又好又快性价比又高”成为了电商物流的目标。由于中国市场高端仓储资源的匮乏,不少电商企业亲自上阵,集仓储建造&仓储使用者于一身。

据京东此前发布的2017年三季报中显示,京东在全国运营的大型仓库达到了405个,总面积约900万平方米,相当于一个中型房企的体量。而此前公开的京东“亚洲一号”物流中心,其无人化程度之高,在亚洲乃至世界范围内都是受屈一指。而在刚过去的“双十一”以及此前的CeMAT ASIA 2017,针对电商业的物流智能设备成为主角,这也从侧面表明了电商们对高端仓储的需求。当然,京东所运营的大型仓库中,包含了自建和租赁。此前万科集团执行副总裁、首席运营官张旭曾表示,每两个电商包裹中,会有一个来自万科和普洛斯联手打造的物流地产平台。此虽有夸大之嫌,却也在一定程度上反映了电商对于物流地产行业的推动。

耐心、资本是发展要素

广阔的前景对于杀入物流地产领域的企业是美好的,但过程同样是复杂的。相比于其他的行业,物流地产的回报率虽然稳定,但是投资回报周期长,投资回报率相对较低,就算企业将空置率维持在10%之下,投资回报周期长达10年之久。所以对于进军物流地产领域的企业而言,“捞一把就走”的想法千万要不得。相比于长久的投资回报率,足够的资金更是重头戏。据业内分析,假设一个企业仅开发小于5个园区,所持有的几亿资金便能维持所有项目的周转,但是当企业扩展到跨区域建立两位数起的物流园区时,所需资本将上升一个数量级,这就需要企业更好地运用资本运作了。此外,由于中国物流地产的仓储目前以传统低端为主,未来高端仓储的需求将不断增大,而这也将加大企业们的资金压力。据统计,高端仓储的成本主要集中在拿地、建安、运营费用和税费等,以上海为例,一倍杠杆之下,其单层高标准仓库的建安成本在1800元/平方米左右,拿地成本在4000元/平方米左右。

发动自身优势更为重要

对于中国企业而言,绵长的回报周期和高昂的资本基本上不会构成企业发展的威胁,威胁来自外部的竞争,这需要各企业发挥自身优势。物流地产商经验丰富

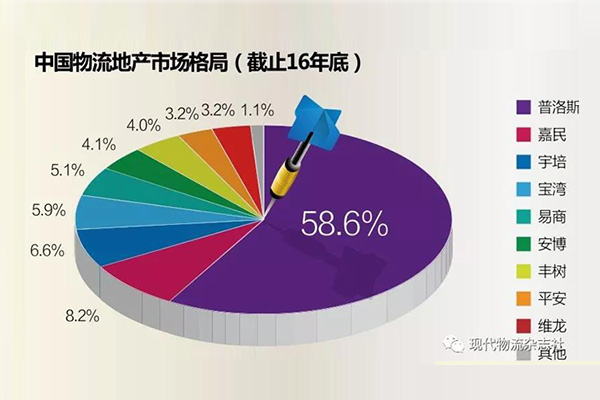

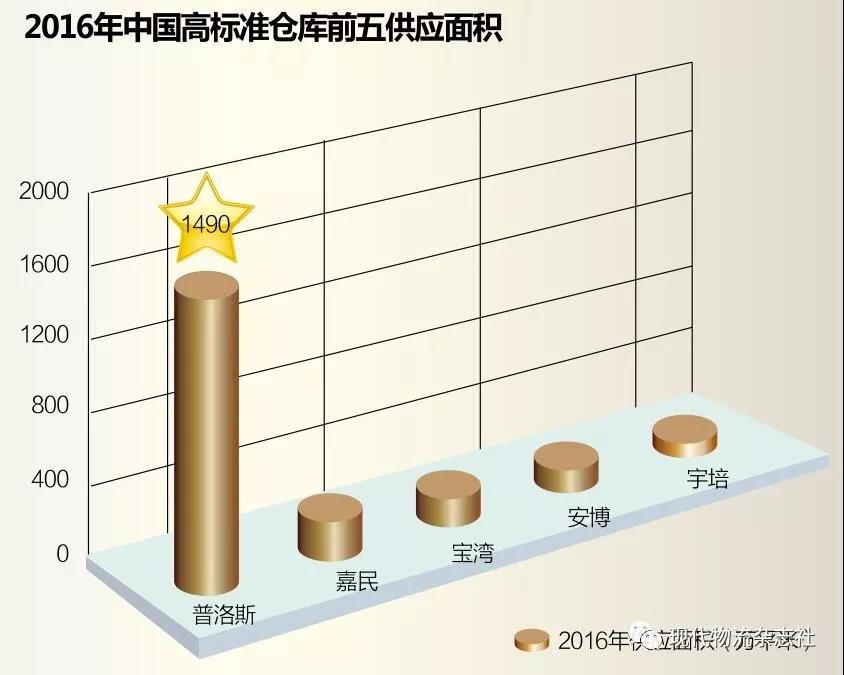

对于物流地产商而言,作为行业的先驱者意味着拥有更丰富的经验,这在竞争中将成为重要优势。物流地产商拥有的经验让其知道用户所需的服务集中在哪些方面,同时其早于他人的布局在整体范围上同样略胜一筹。例如万科等财团作价收购普洛斯,其中一部分原因就是普洛斯在中国的产业布局。作为最早进入中国物流地产市场的企业,普洛斯在中国各线城市都布局有自己的物流园区。而万科与普洛斯携手后,与万科有关的物流版图将扩大至超500个现代物流园区,面积近6000万平方米,甚至占据中国市场份额的60%。传统房地产商拿地更容易

同时,万科作为老牌地产商,加上政策的扶持,拿地相对更容易,成本也更低廉。而作为其他传统地产商,同样拥有拿地优势,且资本体量也足以支撑开发物流地产项目。如平安等非地产起家的企业,尽管起步相对较晚,但是其拥有的能力能够匹配市场竞争。电商对需求把握更准确

不同于物流地产商或者传统房地产商,电商进军物流地产很大一部分原因是为了满足自身需求,且集中在高端物流仓储方面。无论是京东,阿里亦或是苏宁,都提出了对智慧物流的需求,且对于细分领域的要求越来越明确。这也是电商的优势之一,首先明确了需求就能够明确企业的发展方向,同时自用则保证了空置率等问题,相比之下,电商对于降低物流成本的要求来得更为迫切,因此电商同样可以考虑与物流地产商合作以缩短项目周期以及项目成本。更多服务成就差异化优势

当然,依靠简单的租金回报已经成为了过去,物流地产商需要提供更多的服务来满足用户的需求,同时提高自身的盈利点。一般而言,物流地产商趋向于综合性企业发展,有能力为用户提供供应链金融、仓储增值服务如打包等额外服务,也能让原本作为供应链局外人的物流地产有机会成为整个链条的核心之一,有助于企业拓展其他业务。尽管物流地产领域仍处于“田园时代”,但是各路人马的进军预示着该行业的剧变,每家企业充分发挥自身优势的同时,还需要认清形势,及时展开合作,才能够占据领先地位。

(本文数据来源于网络)

其他文章链接:

【视角】内外兼修,张弛有度 80末女孩用开放思维感悟现代物流

【考察团】全球最著名的一只猫,来了——2017枫之日本物流考察团第二站:Sanrio物流中心

下一页

时间:2022.9.

时间:2022.9.

地点:上海

地点:上海