上市两年,“战国七雄”(即顺丰、中通、圆通、申通、韵达、德邦、百世七大上市企业)均获得了令人侧目的业绩,行业也达成了超出众人预期的500亿包裹量。与此同时,竞争加剧促使企业步入转型,智能装备、大数据等科技成为了首选。

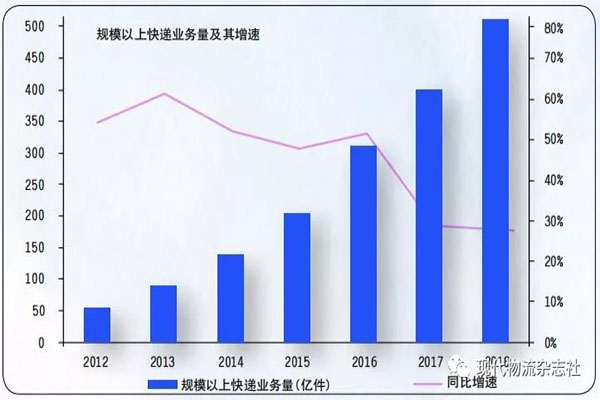

500多亿包裹量,中国宅配业的发展可谓是一步一个台阶,打消了大多数人的质疑,包括行业是否进入天花板、中国快递快运业增速是否还能保持高增长等等。据统计尽管2017年中国快递业务量、收入增速分别较2016年低23.4%和20.4%,亦低于2017年初官方预测,但是从2018年前4月表现来看,28.4%的业务收入增长和29.3%的业务量增长不仅代表了行业整体的回升,亦为全年增长奠定了良好基础。以顺丰控股2018年前三季度为例,顺丰控股实现营业总收入653.68亿元,同比增长31.19%。

近两年来,由于宅配业纷纷上市带来的话题性,以及在电商企业的推动下,受到的关注度空前提升,尤其是快递行业作为物流业中直接服务于C端的属性,更受人瞩目。

外部压力凸显

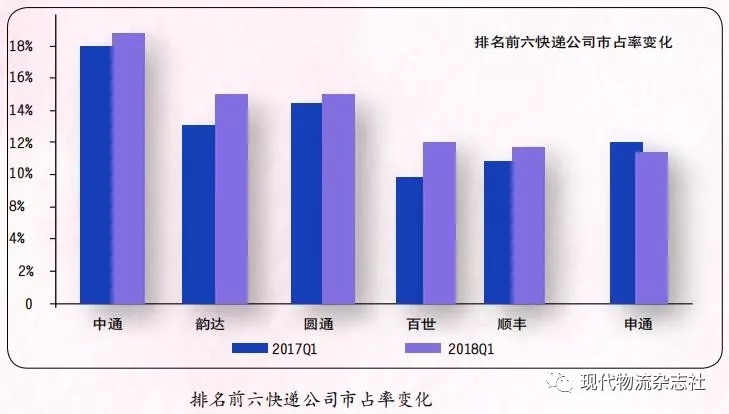

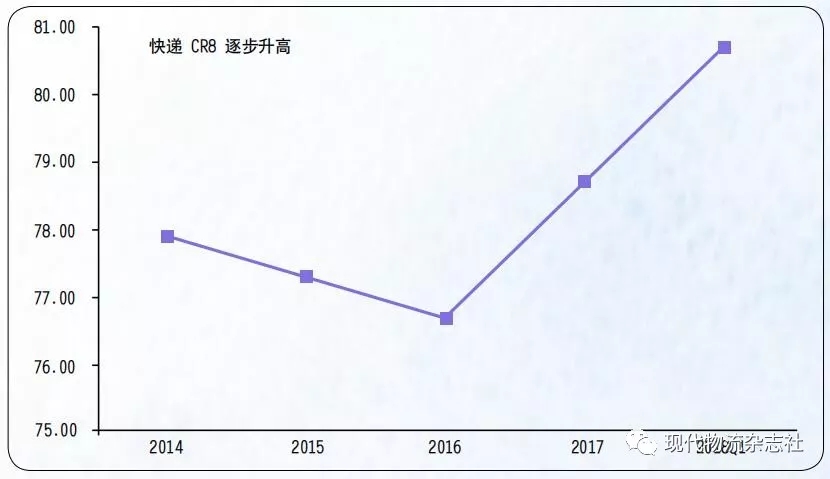

行业关注度的提升为宅配业带来了多重影响,一方面企业上市后基本结束了野蛮增长的阶段,用户关注度的上升也为其上了“紧箍咒”,“客户体验”成为了评价企业好坏的关键因素,包括寄递的速度、包裹的完好情况等等;政府也是政策频出,希望能够尽快建立健全的行业标准化作业机制和服务标准。此外快递行业集中度进一步提升,中小快递企业生存空间被进一步压缩。据统计,2018年前三季度中国快递与包裹服务品牌市场集中度指数CR8为81.5,同比提高3.7。

除了行业外部的压力,企业自身也遇到了不小的瓶颈。一方面,低价竞争带来的伤害日益凸显,逼迫企业不得不走出“涨价死,不涨价等死”的怪圈;另一方面,各项成本的攀升导致企业追求更可靠、高效的作业方式。

科技助力快递业转型升级

因此,宅配业开始摆脱传统“苦力活”的形象,通过各种黑科技、自动化、智能设备的应用,开始实现向“科技密集型”的转变,以应对自身发展中所面临的挑战和压力,同时也为自身的转型作助力。

遍地的机器人和漫天的无人化

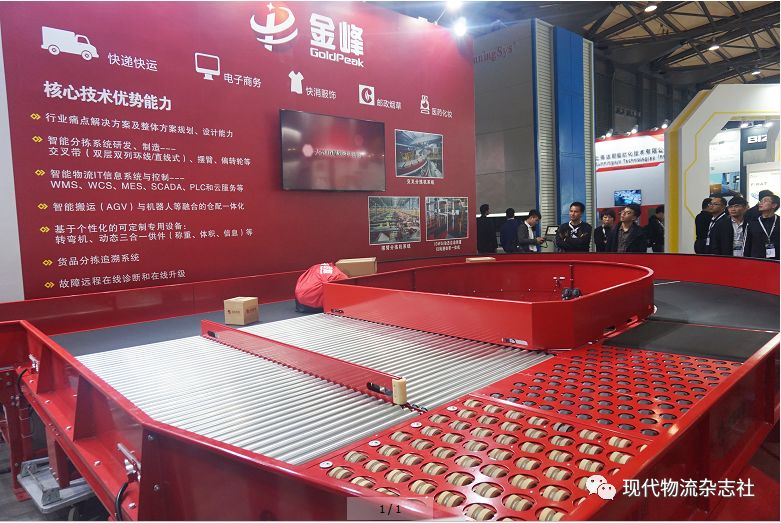

最亮眼的黑科技莫过于智能机器人,这也是被外界讨论最多、热度最大的部分,也被各大媒体、专家做了相当详细的解读剖析,本刊不再多作赘述。相比之下,尽管自动分拣机并没有得到大量的关注,但是自动分拣机的应用是越来越频繁。据中国知名分拣输送设备商如金峰、锋馥等企业透露,2019年自动分拣机项目的数量相比2018年又迎来相当大的增长,有些企业全年完成了超过40套自动分拣系统的导入。其余如用于装卸车的伸缩式传送带等自动化设备也在大量导入。

硬件的另一大吸睛设备则是“无人化”,尤其是应用于末端配送的无人机一直是业内外的热点。尽管目前为止,只有京东物流真正实现了大规模、商业化(只针对中国宅配业)的无人机配送应用,但是相信在不久的未来,我们也将看到其他企业的无人机忙碌地在天空中飞翔。

系统提升协同能力助服务升级

系统方面,企业不断重视各环节的协同能力,并开始重视数据累积、分析和应用的能力。最典型的例子如2013年由菜鸟发起、众快递企业参与、建立的“中国智能物流骨干网(简称CSN)”。尽管建立CSN更多地是为了支撑中国网络零售的发展,但是确实对中国宅配业的业务增长起到了关键作用。CSN将合作企业的每个物流中心、每辆车辆、每个快递员链接在一起,极大地提升了包裹运送效率。可以说,CSN为500亿包裹量的分发、寄递起到了不可替代的作用,也为未来实现“一天十亿个包裹”打下了夯实的基础。在大数据方面,“双十一”的极速送达就是对数据应用的最好证明。通过对历史数据的分析,帮助商家提前将商品部署到离消费者更近的地点,然后通过迅速的快递服务送达消费者手中。

硬件技术配合业务拓展

在宅配企业为了应对行业竞争而改变时,技术也为他们的改革提供了强大的支持。例如宅配企业纷纷启动的“大包裹”战略和提升商务件的比例等,原有的分拣系统无法满足其分拣需求(非标性极高)。分拣设备商们针对这样的情况,开发出了偏转轮/偏转球分拣系统,其中最小的分拣尺寸仅有名片大小。例如金峰研发的摩擦式偏转轮分拣系统,其分拣尺寸达到 L100×W100×H10~L1,200×W800×H700,分拣重量最大为50kg,分拣效率高达4,000~5,000件/小时,而且该分拣系统实现了两侧分拣,手工、自动投入均可适应。

另一方面,国际业务也成为了行业重点开拓的领域,在这个领域,科技同样扮演着重要角色。例如京东物流正在建设的全球智能供应链基础网络,其中就包含了物流方面,据悉,通过全球智能供应链基础网络,京东物流希望能够优化在全球范围内进的采购、生产、设计、物流等全链条。顺丰同样不落下风,2018年5月,顺丰领投了美国物流服务平台Flexport,意在加强国际业务的基础建设。

此外,科技的应用还帮助中国宅配企业加速“绿色物流”的实现。例如电子面单的使用。据了解,除顺丰外,中通、圆通、申通、天天等均采用了电子面单,目前电子面单普及率已提升至92%,每年至少可节约传统纸质面单314亿张。其余如对减少包材和研发新型包材,快递企业们也投入了相当大的努力,包括对于可回收快递盒的使用等等。

首先是行业将进一步追求自动化和智能化。人口红利带给企业迅速增长的趋势正在减退、劳动人口的素质提高注定将会带来人工成本的高涨,而且已超500亿件的包裹,凭借人海战术很难能够完成“又好又快”的分拨配送工作。对此,一方面可以通过路线优化软件来解决“邮差问题”,另一方面则需要研发相关设备适用于未来的配送车辆,尤其是针对大家电、家具等包裹的配送。此外,对于场内的作业,不少企业亦启用了路线优化系统,以提高机器人或人工的效率,例如京东物流研发人员通过配送和仓内拣货等环节的智能路径优化,使一线员工效率提升10%以上。因此对于相关的物流设备供应商而言,一方面宅配业务的扩大能够让这些企业获得了更大的市场,也对其提出了更高、更精细的要求,物流设备服务商不仅要在硬件上推陈出新,还需要从系统方面下苦功夫。

从物流向供应链发展

其次对于宅配企业自身转型,例如往供应链方面延伸等,都需要科技的支持。以顺丰收购DPDHL为例,顺丰此举显然是为了拓展供应链业务,同时也有很大可能是为了获得DPDHL在供应链方面的信息化等技术能力,因为供应链层面的信息化远非宅配行业本身所建立的信息化。再以冷链为例,尽管如顺丰、中通等企业均高调宣布展开冷链业务,但是受限于目前的冷链技术,宅配企业只能以更短的寄递时间来平衡生鲜货物的损耗。另外,“绿色物流”等要求也对相关技术提出了更高的要求,电子面单等使用也只是“万里长征第一步”。

以包裹量而言,中国宅配行业已经成为了世界最大的市场,竞争也将愈发激烈。在这样的情况,无论是业务转型还是追求更高的利润,都离不开科技与服务双重提升,这对于中国市场的物流设备服务商而言,将是不小的福音。

(来源于中国《现代物流》杂志)

500多亿包裹量,中国宅配业的发展可谓是一步一个台阶,打消了大多数人的质疑,包括行业是否进入天花板、中国快递快运业增速是否还能保持高增长等等。据统计尽管2017年中国快递业务量、收入增速分别较2016年低23.4%和20.4%,亦低于2017年初官方预测,但是从2018年前4月表现来看,28.4%的业务收入增长和29.3%的业务量增长不仅代表了行业整体的回升,亦为全年增长奠定了良好基础。以顺丰控股2018年前三季度为例,顺丰控股实现营业总收入653.68亿元,同比增长31.19%。

关注度上升为行业带来多重影响

近两年来,由于宅配业纷纷上市带来的话题性,以及在电商企业的推动下,受到的关注度空前提升,尤其是快递行业作为物流业中直接服务于C端的属性,更受人瞩目。

外部压力凸显

行业关注度的提升为宅配业带来了多重影响,一方面企业上市后基本结束了野蛮增长的阶段,用户关注度的上升也为其上了“紧箍咒”,“客户体验”成为了评价企业好坏的关键因素,包括寄递的速度、包裹的完好情况等等;政府也是政策频出,希望能够尽快建立健全的行业标准化作业机制和服务标准。此外快递行业集中度进一步提升,中小快递企业生存空间被进一步压缩。据统计,2018年前三季度中国快递与包裹服务品牌市场集中度指数CR8为81.5,同比提高3.7。

除了行业外部的压力,企业自身也遇到了不小的瓶颈。一方面,低价竞争带来的伤害日益凸显,逼迫企业不得不走出“涨价死,不涨价等死”的怪圈;另一方面,各项成本的攀升导致企业追求更可靠、高效的作业方式。

科技助力快递业转型升级

因此,宅配业开始摆脱传统“苦力活”的形象,通过各种黑科技、自动化、智能设备的应用,开始实现向“科技密集型”的转变,以应对自身发展中所面临的挑战和压力,同时也为自身的转型作助力。

遍地的机器人和漫天的无人化

最亮眼的黑科技莫过于智能机器人,这也是被外界讨论最多、热度最大的部分,也被各大媒体、专家做了相当详细的解读剖析,本刊不再多作赘述。相比之下,尽管自动分拣机并没有得到大量的关注,但是自动分拣机的应用是越来越频繁。据中国知名分拣输送设备商如金峰、锋馥等企业透露,2019年自动分拣机项目的数量相比2018年又迎来相当大的增长,有些企业全年完成了超过40套自动分拣系统的导入。其余如用于装卸车的伸缩式传送带等自动化设备也在大量导入。

硬件的另一大吸睛设备则是“无人化”,尤其是应用于末端配送的无人机一直是业内外的热点。尽管目前为止,只有京东物流真正实现了大规模、商业化(只针对中国宅配业)的无人机配送应用,但是相信在不久的未来,我们也将看到其他企业的无人机忙碌地在天空中飞翔。

系统提升协同能力助服务升级

系统方面,企业不断重视各环节的协同能力,并开始重视数据累积、分析和应用的能力。最典型的例子如2013年由菜鸟发起、众快递企业参与、建立的“中国智能物流骨干网(简称CSN)”。尽管建立CSN更多地是为了支撑中国网络零售的发展,但是确实对中国宅配业的业务增长起到了关键作用。CSN将合作企业的每个物流中心、每辆车辆、每个快递员链接在一起,极大地提升了包裹运送效率。可以说,CSN为500亿包裹量的分发、寄递起到了不可替代的作用,也为未来实现“一天十亿个包裹”打下了夯实的基础。在大数据方面,“双十一”的极速送达就是对数据应用的最好证明。通过对历史数据的分析,帮助商家提前将商品部署到离消费者更近的地点,然后通过迅速的快递服务送达消费者手中。

硬件技术配合业务拓展

在宅配企业为了应对行业竞争而改变时,技术也为他们的改革提供了强大的支持。例如宅配企业纷纷启动的“大包裹”战略和提升商务件的比例等,原有的分拣系统无法满足其分拣需求(非标性极高)。分拣设备商们针对这样的情况,开发出了偏转轮/偏转球分拣系统,其中最小的分拣尺寸仅有名片大小。例如金峰研发的摩擦式偏转轮分拣系统,其分拣尺寸达到 L100×W100×H10~L1,200×W800×H700,分拣重量最大为50kg,分拣效率高达4,000~5,000件/小时,而且该分拣系统实现了两侧分拣,手工、自动投入均可适应。

另一方面,国际业务也成为了行业重点开拓的领域,在这个领域,科技同样扮演着重要角色。例如京东物流正在建设的全球智能供应链基础网络,其中就包含了物流方面,据悉,通过全球智能供应链基础网络,京东物流希望能够优化在全球范围内进的采购、生产、设计、物流等全链条。顺丰同样不落下风,2018年5月,顺丰领投了美国物流服务平台Flexport,意在加强国际业务的基础建设。

此外,科技的应用还帮助中国宅配企业加速“绿色物流”的实现。例如电子面单的使用。据了解,除顺丰外,中通、圆通、申通、天天等均采用了电子面单,目前电子面单普及率已提升至92%,每年至少可节约传统纸质面单314亿张。其余如对减少包材和研发新型包材,快递企业们也投入了相当大的努力,包括对于可回收快递盒的使用等等。

科技变革是宅配发展的未来 进一步的无人化

首先是行业将进一步追求自动化和智能化。人口红利带给企业迅速增长的趋势正在减退、劳动人口的素质提高注定将会带来人工成本的高涨,而且已超500亿件的包裹,凭借人海战术很难能够完成“又好又快”的分拨配送工作。对此,一方面可以通过路线优化软件来解决“邮差问题”,另一方面则需要研发相关设备适用于未来的配送车辆,尤其是针对大家电、家具等包裹的配送。此外,对于场内的作业,不少企业亦启用了路线优化系统,以提高机器人或人工的效率,例如京东物流研发人员通过配送和仓内拣货等环节的智能路径优化,使一线员工效率提升10%以上。因此对于相关的物流设备供应商而言,一方面宅配业务的扩大能够让这些企业获得了更大的市场,也对其提出了更高、更精细的要求,物流设备服务商不仅要在硬件上推陈出新,还需要从系统方面下苦功夫。

从物流向供应链发展

其次对于宅配企业自身转型,例如往供应链方面延伸等,都需要科技的支持。以顺丰收购DPDHL为例,顺丰此举显然是为了拓展供应链业务,同时也有很大可能是为了获得DPDHL在供应链方面的信息化等技术能力,因为供应链层面的信息化远非宅配行业本身所建立的信息化。再以冷链为例,尽管如顺丰、中通等企业均高调宣布展开冷链业务,但是受限于目前的冷链技术,宅配企业只能以更短的寄递时间来平衡生鲜货物的损耗。另外,“绿色物流”等要求也对相关技术提出了更高的要求,电子面单等使用也只是“万里长征第一步”。

以包裹量而言,中国宅配行业已经成为了世界最大的市场,竞争也将愈发激烈。在这样的情况,无论是业务转型还是追求更高的利润,都离不开科技与服务双重提升,这对于中国市场的物流设备服务商而言,将是不小的福音。

(来源于中国《现代物流》杂志)

下一页

时间:2022.9.

时间:2022.9.

地点:上海

地点:上海