Seven & i Holdings和Aeon是日本两家主要的流通集团,经营超市、便利商店、购物中心、药妆店(类似于屈臣氏的零售门店)、折扣店、银行等商业设施。消费者平时在超市购物时,并没有多少人意识到Seven & i旗下的伊藤洋华堂(Ito Yokado)和Aeon Style经营的商业模式。然而,仔细观察财务状况时,会发现这两个集团的商业模式相似,但又不同。

Seven&i要赚什么

Seven & i Holdings(全文简称:7&i)截至2023年2月的财年三季度财报(2022年3月1日~2022年11月30日)显示收入大幅增长,营业收入约4,569.53亿元人民币(同比增长43.5%),营业利润为204.45亿元人民币(同比增长30.4%),实现利润增长。全年盈利预测也已上调,预计营业收入和利润将创历史新高。

利润增加主要是由于海外便利店业务与汽油毛利扩大及汇兑收益所致。从控股公司旗下企业的盈利来看,7&i确实是一家规模庞大的全球便利店集团。超过80%的营业收入和大部分营业利润集中在国内外的便利店业务,虽然该集团创始的超市业务(伊藤洋华堂等)营业收入约占总营业额的12%,但只贡献极少的收益率。

7&i的百货商店业务,存在感很微弱,经常被股东们要求检讨其存在的意义。最近,百货商店业务又成为热门话题,因为7&i已决定,将以约2,500亿日元(约129.4亿元人民币)的价格对外出售。

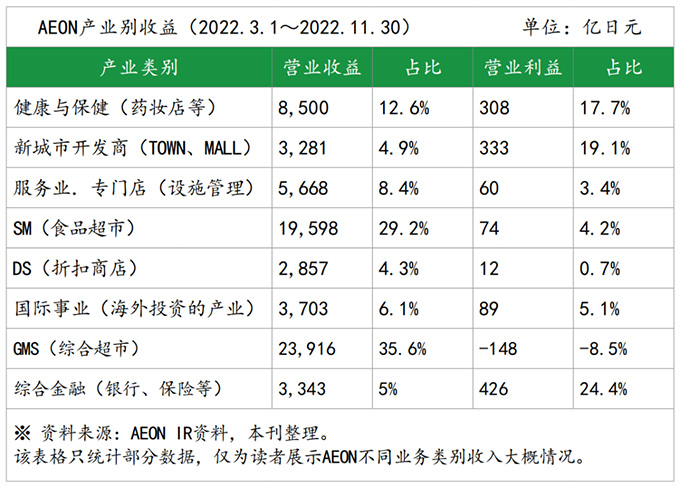

两家主要流通商中的另一家AEON的情况有所不同。截至2023年2月的财年第三季度营业收入为67,217亿日元(约3,480.49亿元人民币),营业利润为1,126亿日元(约58.3亿元人民币),公司盈利能力远逊于7&i。以各产业部门来看AEON的业绩,其中GMS(综合超市)2.3万亿日元(约1,190.94亿元人民币)、SM(食品超市)1.9万亿日元(约983.82亿元人民币)、健康与保健(药妆店等)8,500亿日元(约440.13亿元人民币)是主要营业收入,但总营业收入中,还包括一般金融服务的3,343亿日元(约173.1亿元人民币)、新城市开发的3,281亿日元(约169.89亿元人民币)和折扣商店的 2,857亿日元(约147.93亿元人民币)。GMS营收虽然较上年同期有明显改善,但仍处于148亿日元(约7.6亿元人民币)的亏损状态。

7&i和Aeon两家因商业模式不同,盈利能力上也完全不同,但它们的共同点是,都以实体零售为主。近年来,由于新冠疫情,导致综合超市、百货公司等大型综合商场的业绩不佳,它们也一直被市场认为是利润微薄的行业。

从综合零售商的集团协同效应来看,不得不说7&i的业态构成和盈利结构的协同效应偏低。7-11是连锁便利商店,门店如网眼一般遍布全国,靠着蚂蚁雄兵,一点一滴获取收益,门店的SKU约为3,000个,主要是以一般食品、饭团、冷冻调理食品、面包、饮品、文具、图书和杂货等为主,而且是针对个人的销售。而食品超市约有1万个SKU,主要以销售生鲜蔬果肉鱼为主,加上快速消费品与一般食品饮品等。综合超市则是加上许多专门店及服饰、鞋包、杂货与化妆品等,SKU数多达3万个以上,消费群体则是以家庭为主。百货公司与购物中心则是以化妆品、奢侈品、服饰、鞋子、皮包、生活用品、杂货与食品为主,SKU数也多达数十万个以上,消费群体也是以家庭为主。超市与百货公司跟便利店的客户分属不同群体,协同效益有限。

多业态组合的AEON

另一方面,AEON集团的结构则不然。AEON的主要业态是以综合超市为核心的超大型购物中心(AEON MALL等)和以食品超市、药妆店等为核心的邻里型购物中心(AEON Town等),在每个细分市场独立开店。旗下的新城市开发商经营这些复杂的设施,综合金融业务到位,以捕捉使用商场的不同客户的支付和金融。

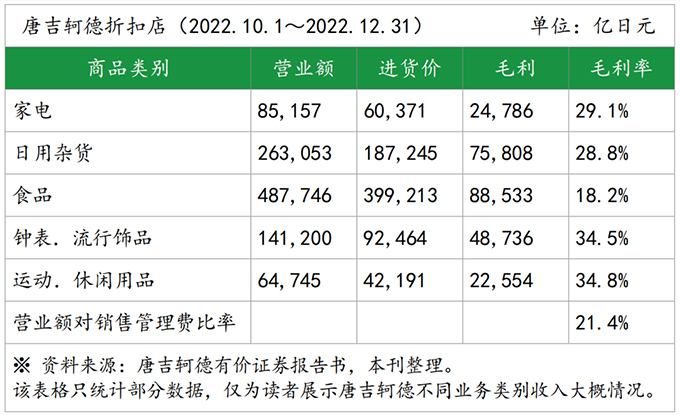

AEON的业务是由多个单位组合而成,如果考虑到复杂的商业设施单元,一般综合超市和食品超市等作为吸引顾客的设施的单位没有必要产生高利润。这是因为,在零售行业中,门店分设获客部门和盈利部门,以实现总利润的情况非常普遍。例如经营主要折扣店唐吉诃德的泛太平洋国际控股(PPIH)、大同制药、药的Aoki等按产品分类的毛利构成就很容易理解。号称“便宜得惊人的殿堂”的唐吉诃德,已经确立了自己作为“便宜”代名词的地位,但其盈利结构其实与形象有些出入。

这显示了公司按产品划分的毛利率,可以看到毛利率因产品类型而有很大差异。作为频繁购买的“食物”大约为18%,销售管理费用率(平均费用率)为21%以上,单独看的话,可以说是“完全不赚钱,只想交个朋友”。不过,只要是一门生意,就不应该是这样的。唐吉轲德的商业模式是,损失食品的利益,来吸引顾客来店。食品以外的商品的毛利率在28%~34%左右,所以如果顾客来店后,又购买其他的商品,就可以让整体盈利。唐吉诃德通过树立经常看到的、非常便宜的商品形象,展示了强大的吸引顾客的能力,并成功地诱导了购买。

以食品吸引顾客 靠药妆品赚钱

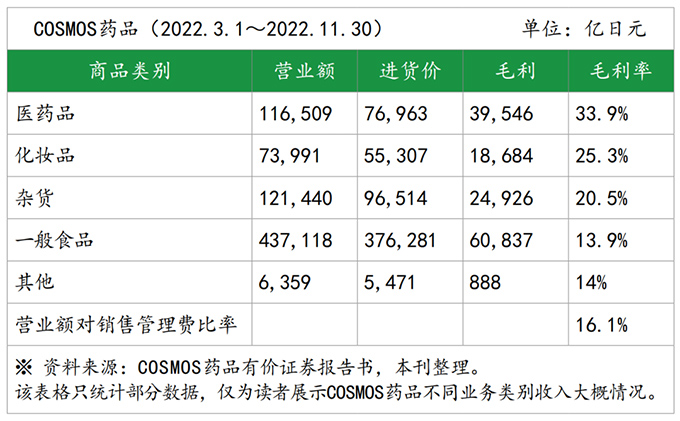

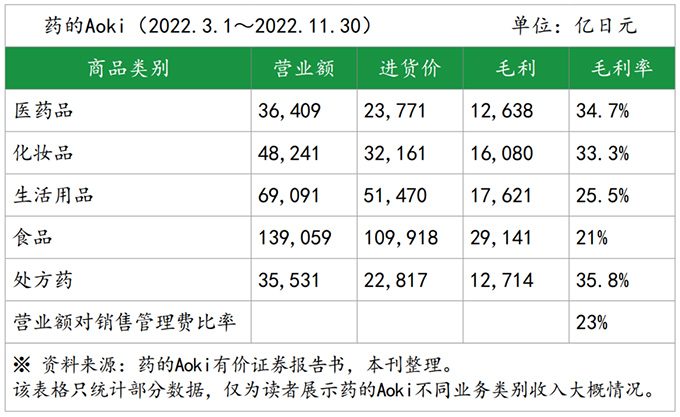

在药妆店行业中,贩卖食品为主的药妆店,发展迅速,市场占有率快速提升。Cosmos药品和药的Aoki是两个代表公司,这些公司在通过低价销售食品吸引消费者到他们的商店,并让他们购买高利润率的化妆品和药品方面非常成功。

即使在这种业态中,食品的毛利率也低于销售管理费比率,可以说是代表了零售店的基本原则,即使不考虑盈利能力,也能吸引顾客。

AEON的利润结构,也是通过将顾客吸引到以销售食品为主的超市为中心的商业设施,来吸引顾客的能力。不能说超市的利润低是可取的,但总的来说,要产生一定的利润,必然有一些不可避免的部分。不仅如此,AEON复杂的商业设施,有潜力在未来创造巨大价值,因为它是日本大多数乡镇地区唯一一家以多种业态经营的零售公司。

DX时代零售业的潜在价值

DX(Digital Transformation)数字化转型时代零售业的潜在价值,在于客户接触点的多样性和与客户接触时间的长短。作为零售商,没有比AEON更全面的了,它几乎是365天全年无休,几乎在各个郊区都有卖场,并且都是以家庭为主要客户,可以休闲可以购物,什么东西都有,生鲜蔬果等每天消费的必需品都非常吸引家庭主妇,每天购物的接触点非常多。

DX时代最重要的是“流量”,如何获取客户的相关信息,因此,与客户的接触点愈多,愈能获取,取得的客户资料在大数据上,就能分析出更有用的情报。这一方面,Aeon的业态就更有优势了,以家庭为主的业态接触点非常频繁,它还可以通过发行折扣券、会员卡等来搜集各种信息。而7&i的便利店仅有流动的个人客户接触点,并不能产生精确收集到个人消费习惯的信息,仅是商品消费信息。这样,能够获取个人消费信息的Aeon就更为有利,进入到O2O全渠道销售的数字化转型。Aeon的数字化转型业务就相较7&i更好,Aeon的数位事业部年营收约为1,900亿日元(约98.38亿元人民币),其中线上超市部分约750亿日元(约38.83亿元人民币)。

与日本全国各个地区的消费者有不同的接触点,是未来消费业务的价值所在。就市场评价而言,Aeon远远落后于竞争对手7&i,但Aeon依然是一个强势的存在,拥有短期内难以评估的长期价值。

资料来源:

东洋经济、Seven & i Holdings、Aeon官网

时间:下半年

时间:下半年

地点:上海

地点:上海