编者按:

2025年4月底是中国上市企业年报的集中发布时期,通过这些数据我们可以窥探各领域头部企业的发展情况和主要方向,这些数据也为解读整个行业的发展方向提供了一定借鉴意义。在本文中,海猫猫将以中国医药流通头部企业相关数据为基础,来探讨中国医药流通发展对于医药物流的影响。

各企业财报一览

2025年4月,国药控股、上海医药、华润医药、九州通医药、重药控股分别发布了2024年财报,具体如表1所示。从数据来看,国药控股营收和利润均出现了不同幅度的下滑,上海医药和九州通医药则是在营收与利润全部实现了正向增长,而华润医药与重药控股则是出现了营收增而利润降的情况。

各企业业务收入占比

同时,各家企业也在财报中对各业务板块进行了披露。其中截至2024年末,国药控股医药分销板块收入占比同比上升1.72个百分点,达到73.16%;器械分销板块收入占比同比下降1.68个百分点,达到19.41%;医药零售板块收入占比同比增加0.14个百分点,达到5.92%。

上海医药方面,其医药工业实现销售收入237.31亿元,同比下降9.62%;医药商业实现销售收入2,515.20亿元,同比增长7.47%;零售业务实现销售收入85.14亿元,同比下降6.54%。

华润医药年报显示,工业(即制药)业务收入达414.2亿元,同比增长5.6%;分销业务业务收入为2060.76亿元,同比增长5.2%;零售业务收入为101.04亿元,同比增长5.48%;此外其他业务收入为0.73亿元。

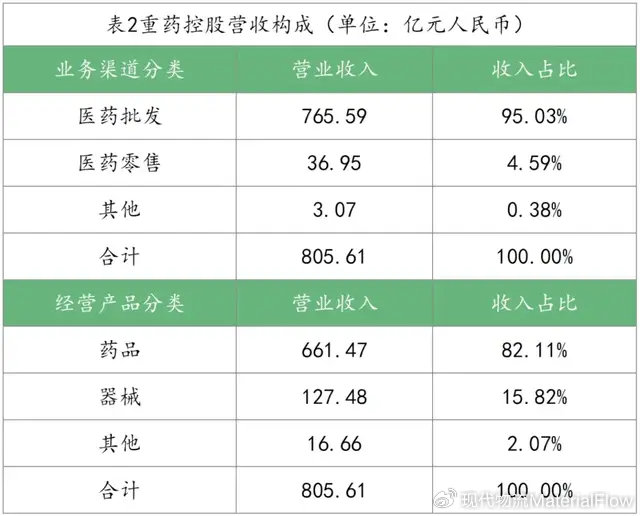

九州通医药在中国国内医药批发市场的占有率从2021年的6.49%提升至2023年的7.13%。在业绩亮点方面,总代品牌推广业务(CSO)2024年销售规模达192.67亿元;医药工业自产及OEM业务实现销售收入30.07亿元,同比增长21.49%;好药师B2C电商总代总销业务全年销售规模9.80亿元;此外,药九九B2B电商平台及零售电商服务平台业务年收入规模已达176.84亿元;数字物流与供应链解决方案业务实现营业收入10.64亿元,同比增长25.32%。重药控股公告中则是分别从业务渠道分类和按产品分类对营收构成进行了披露,具体情况如表2。其中,在药品部分重药控股还具体披露了中药和麻精的营收和占总营收的比重,分别为148.6亿元、18.45%和30.22、3.75%。从整体收入占比来看,“分销/批发业务”占据了核心位置,业务收入贡献占比均超73%。

中国医药流通行业处

在结构调整及转型升级的过渡期

从市场整体发展情况来看,以国药控股公告中所示,医药流通行业在多重政策叠加影响下,行业处在结构调整及转型升级的过渡期。医药流通行业主动聚焦合规体系建设,通过数字化赋能和精益管理实现转型升级已势在必行。

上海医药亦表示,目前中国医药产业正处于改革深化、分化发展、创新加速的发展阶段;华润医药指出,中国医药行业正处于存量优化与创新药械增量扩容的结构调整期,短期整体承压局部分化;长期看总体发展趋势向好未变,在多重因素驱动下产业格局正在从跟随创新向自主创新转型,差异化、高质量创新成为企业的核心竞争力,行业资源整合加速,集中度持续提升。

九州通医药同样感受到了行业发展面临的挑战,经济和政策环境变化带来了诸多不确定因素,公司乃至医药流通行业承受了从未有过的经营压力。重药控股表示,2024年医药流通行业总体市场规模展现出强大的发展活力与市场潜力,同时细分市场多元发展,推动医药供应链服务能力全面提升。

市场集中度提升

同时,中国医药行业整合加速,市场集中度进一步提升,2023年主营业务收入排名前100位的医药批发企业,其市场份额已由73.7%上升至76%,其中前五大龙头企业的市场份额更是从44.7%攀升至49.8%,2024年有望突破50%。同时,药品零售市场也呈现出集中化趋势,前100位药品零售企业的市场份额从2020年的35.3%增长至2023年的37.8%,行业集中度进一步提升。

行业集中度的提升也让行业发展开始呈现出“马太效应”,这对于中小企业而言意味着更加激烈的竞争。零售方面,在中国零售药店数量已经超过奶茶店铺的情况下,药店本身已经面临了激烈的厮杀,转型不可避免。同时,医药电商进一步渗透,加剧了医药零售端的竞争。另一方面,“处方外流”为医药零售端提供了一定的红利,以及医疗资源持续下沉基层,终端市场空间被进一步拓展,也要求医药流通能够覆盖更广、更深的需求面,也进一步引导医药流通走向“BC一体化”发展。相应地,医药流通的链条被不断缩短,并且在部分业态中开始呈现出一般流通行业的特点,尤其是在医药电商零售领域。

数字化赋能和精益管理转型势在必行

由此,中国医药流通产业供应链物流在数字化赋能和精益管理等方面,实现转型升级已势在必行。

国药控股在财报中提到,数字化创新与人工智能技术的应用为医药流通行业成功转型提供有效支撑,显著提升智能供应链管理、物流仓储自动化、合规与质量管控、智能客服与处方流转管理等环节效率,增强医疗服务及医药产品的可及性。

上海医药则是着重披露了公司围绕“保供、提质、降本、增效”持续打造卓越的制造体系,包括创建和改造一批“绿色工厂”“无废工厂”“零碳工厂”“绿色供应链”项目,不断推动医药制造向“高端化、智能化、绿色化”方向转型升级。同样,华润医药也重点提到了其将数智化作为创新转型发展的新引擎,全面拥抱数字化转型。报告期内,华润三九、东阿阿胶、华润江中成功入选工业和信息化部第一批卓越级智能工厂名单。同时,华润医药加速推进供应链整合,医药商业数字化关键应用能力稳步提升,关键环节数字化覆盖率提升至71%。

九州通已在上下游客户的科技赋能、数字化决策支持、智能供应链体系建设等领域实现了数字化、互联网化、平台化,并进一步迈向 AI 智能化。经过几年的建设,九州通基本实现了从采购、仓储、配送到终端服务的全流程数字化管理,大大提高了运营效率,降低了运营成本。

重庆医药表示,仓储物流及配送是医药商业的重要支撑,公司拥有中国国内领先的现代医药物流配送中心。为支撑全国业务发展,构建覆盖全国的医药物流网络体系,公司先后在全国建设多个省级物流中心并设立多个配送中心。

院内SPD物流成为新增长点

其中,重庆医药亦提及了对新兴业务模式的探索,例如与各大医院开展医药物流延伸服务(院内物流——Supply Process & Distribution),通过开展全方面物流服务,提升供应链整体解决方案能力。

而在院内SPD物流方面,上海医药的创新为行业发展提供了示范性作用。2024年,上海医药进一步拓展器械 SPD 战略功能,打造专业标杆新模式,器械大健康业务实现销售442亿元人民币,同比增长10.5%。 其中,在院内SPD物流智能化方面,上海医药创造地采用了华章智能的多层穿梭车技术,在医院内部打造了集密集存储和高效拣选为一体的智能仓储体系,实现了更安全、高效的院内SPD物流。国药物流在SPD的发展也值得关注。报告期内,国药物流已在中国30个省份积极拓展覆盖各类医疗机构的器械智慧供应链项目,其中SPD项目新增110个。对于中国物流装备行业而言,这或许也是企业拓展医药物流的新切入点。

当然,传统医药流通体系也在发生另外一种变化。国药控股指出,面对中国国内市场分割、竞争不充分、市场运行效率不高等问题,国家发展改革委发布了《全国统一大市场建设指引(试行)》。这一指引的发布,旨在建立生产要素畅通流动、各类资源高效配置、市场潜力充分释放的大市场,促使行业集中度向优质头部企业提升。众所周知,医药仓储物流由于监管等原因,“一证一仓”是行业常态,这种策略下虽然保证了合规性和用药安全,但也对医药流通的效率产生了一定的阻碍,在全国统一大市场建设目标下,也许“一证多仓”或许更符合生产要素畅通流动、各类资源高效配置的需求。

为此,如广交物流等企业已经开始了实践和探索,广交物流在满足属地和注册地的双重监管要求的前提下,打造了覆盖全国的物流仓储网络,并且围绕“尽量避免人为出错”的核心需求建设了高度自动化、智能化的物流中心,这为医药流通探索更高效率提供了示范作用。

ESG是发展重头戏

除此之外,ESG和“绿色低碳”也是各大企业发展的重头戏。以华润医药为例,报告期间内,华润医药在绿色发展方面获得多个奖项和权威认证,六家附属公司获评二零二四年度国家级绿色工厂。其中,江中药谷获评三星零碳工厂,是“零碳中国”首个三星零碳工厂。华润山东医药实现了碳排放数据在线监测与分析管理,成为医药流通行业第一个智慧低碳物流园区;华润山东医药、华润科伦医药、华润江苏医药和华润天津医药的物流仓库获得一级绿色仓库认证。因此,对于志在向医药领域拓展和深耕的物流装备企业而言,自身的技术和解决方案能否符合客户在绿色低碳方面的需求,也非常重要。不过,近年来随着中国物流装备技术的发展,除了在硬件层面不断注重“节能、轻量化”设计,在软件层面也以流程优化等方式提升运营效率,降低整体环节的碳排放。

展望未来,在人口老龄化加剧以及民众对于高质量生活追求的驱动下,中国社会对医疗服务的需求持续不断增长,中国医药健康产业增长趋势及潜力将持续释放,也将逐步带动相关产业的进一步发展。

END

《现代物流》| 文章精选 135期

引领产业发展,成为世界级专业供应链物流媒体

本文版权归中国《现代物流》杂志所有,欢迎文末分享、点赞、在看!转载请联系后台。

时间:2025年11月5-8日

时间:2025年11月5-8日

地点:深圳国际会展中心(宝安新馆)

地点:深圳国际会展中心(宝安新馆)