全面二胎政策的施行无疑是母婴行业最大的利好消息,下一波婴儿潮的到来,或将掀起母婴市场的红利风口。在这一过程中,母婴供应领域的竞争必然进一步加剧。因此,供应链的整合能力将成为母婴企业能否突围的重中之重。

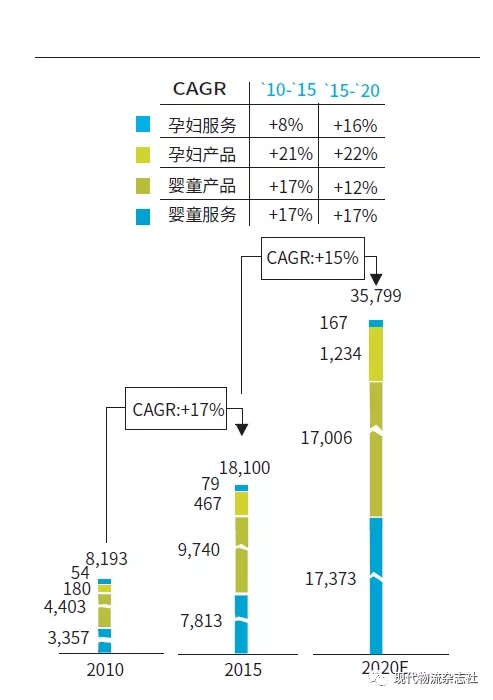

自2009年起,中国母婴市场发展呈现爆发式增长态势,其中婴童产品及服务占据了整体市场的半壁江山,二者之和占比超过90%。据德国咨询公司罗兰贝格数据,受出生人口增长和消费能力升级的推动,未来中国母婴市场需求仍处于上升态势,预计2020年的整体市场规模接近3.6万亿元人民币。

母婴市场大体量扩增

随着二胎政策开放以来,中国母婴家庭规模进一步扩大,市场体量陡然猛增。据罗兰贝格估算,整体市场规模将从2015年的1.8万亿元增加至2020年近3.6万亿元人民币,未来10年将保持20%~30%的增长率。母婴市场由此前趋渐饱和的态势摇身一变成为前景广阔的行业蓝海。

罗兰贝格报告显示,受全面二胎政策的影响,鉴于中国人对部分生肖的偏好,结合历史规律,在2016年(猴年)和2019年(猪年)的出生人口数量较上一年增长3%左右。预计2020年出生的人口数量将比2015年增加约250万人。据统计发现,女性受教育程度越低,生育一胎以上的意愿越强,因此三四线城市家庭生育二胎的意愿更强。加之人口基数大,三四线城市出生人口数量增势尤为明显,预计占总增长的80%以上。

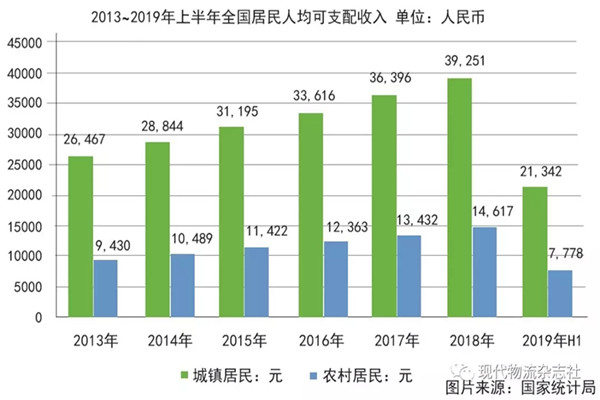

另一方面,随着国民人均收入水平的提高,当前母婴市场消费者的消费习惯正发生变化——更加注重产品的品质、专业化及个性化。罗兰贝格调研发现,在做出购买决策时,母婴市场的消费者所关注的最主要因素仍是产品质量,其次是服务,而对价格的敏感度较低。由此可见,中国消费者愿意为高品质、高安全性和高附加值的母婴产品支付更高溢价;据统计,中国人均可支配收入持续提高,“十三五”(2016~2020年)期间年均GDP增长预计高于6.5%,消费升级进一步推动母婴领域的消费。

线下主导,线上占比持续升高

经调研结果深入分析发现,由于不同层级城市间的市场需求及供给两端成熟度均有所不同,高层级市场中的服务占比高于低层级市场;同时,由于人口政策对不同层级城市的影响有所差异,且不同层级城市的发展程度不同,预计低层级市场的增速将高于高层级城市市场。

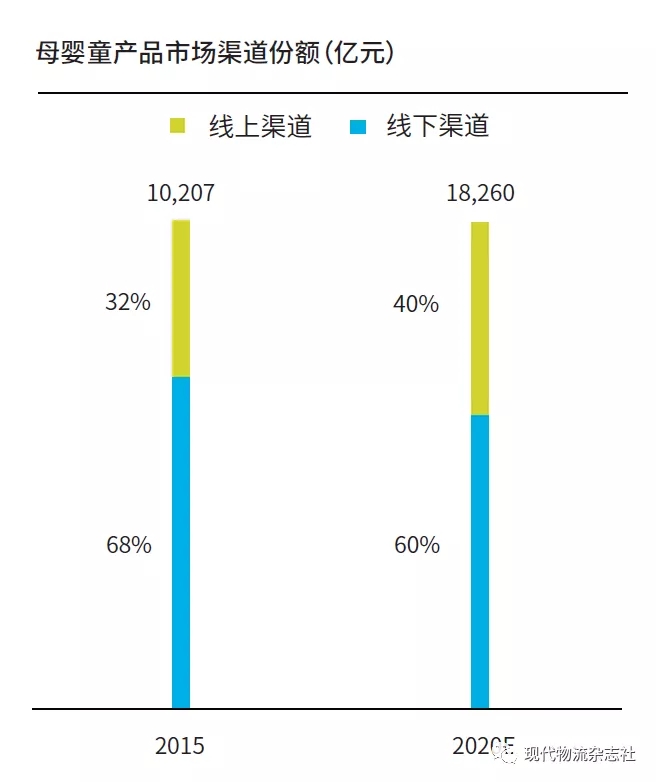

从母婴市场销售渠道来看,到2020年,线上渠道占比预计由2015年的32%增至40%,虽然增长迅速,但整体份额仍不敌线下渠道。

线下渠道方面,消费者购买母婴产品时,对于渠道可信度的要求较高,同时更加关注产品质量,这使得线下专业母婴零售凭借其在专业化的产品及服务等方面的优势,占比不断攀升。罗兰贝格预计,未来五年中国购物中心总量将从4,200家增至约6,000家。据了解,2016~2017年购物中心建设处于高速扩张态势,随着城市购物中心逐渐饱和,其规划建设于2018年起趋于理性。从购物中心城市布局角度来看,购物中心开发热潮正向三四线城市转移。

值得注意的是,由于专业化的产品和服务,以及体验式和社交化的消费场景,母婴店得到了快速发展,将进一步推动大型母婴店不断向低层级城市市场下沉。数据显示,2020年母婴专卖店将跃升为第一渠道,占据40%的市场份额,而购物中心和百货中心——非母婴的占比将下降至36%。

而线上终端方面,移动端经过近年来的快速发展,目前已经在母婴产品零售领域占据一定市场份额。罗兰贝格报告显示,未来母婴市场占比将进一步提升,预计将约占2020年网购市场一半份额。另外,据尼尔森发布《母婴行业趋势》报告显示,2018年母婴品类线上增长势头良好,线上B2C市场增幅高达33%,成为行业线上增长主要驱动力,从网上消费趋势数据来看,大型综合网购平台以15%的增幅,成为90后年轻妈妈为代表新生客群信赖的网购渠道。

该报告还提及京东超市实施“商品+服务+社交”多元化模式,成为快消品行业母婴品类线上发展主要驱动力。其中,京东超市婴幼儿配方奶粉及婴幼儿纸尿裤的销售额占B2C市场份额超过50%。而京东拉拉裤、国产奶粉品牌以47%、83%的高速增长率在B2C市场表现颇为强劲。借助无界零售理念赋能,在原属“红海”的母婴市场,京东超市闯出了一条独具特色的道路。

母婴企业加码供应链实力

未来母婴市场消费将线下线上结合,差异化经营与精细化运作将成为各母婴产品和机构的发展主旋律。

母婴企业的成熟体现在产业链趋于完整与渠道更加完备两大方面。一方面,母婴产业链趋于完整,不仅覆盖了婴童的衣食住行,还包括了怀孕妈妈从孕前准备到孕后恢复等各个时期的各项服务;另一方面,母婴行业的渠道也在不断丰富,除了品牌专卖店、超市的孕婴童专区等传统线下渠道外,线上平台也发展出了诸如母婴频道、母婴垂直社区等各种丰富的形态。

目前,中国母婴供应行业仍比较复杂,其中推车、玩具等非标产品供应商鱼龙混杂,安全问题日益突出。面对如此恶劣的中国母婴供应环境,如何抢占稀缺供应资源,拿到持续稳定的货源,能否获得品牌授权背书等成为了母婴企业行业竞争力的决定性要素。

因此,一站式专业母婴用品网上商城——母婴之家建立了严格的供应商甄选标准,通过供货商资质审核、产品市场摸底和产品原产地考察方式,甄选优质的产品和供应商。公开资料显示,母婴之家合作供应商超过700多家,品牌授权达1,000多个,自营平台库存SKU超过13,000个,而且其在日本、德国建立了经销分支机构,以提高海外采购能力。

在供应链仓储物流领域,母婴之家自建仓库、物流和配送全链路服务项目,完全自主研发WMS仓库管理系统软件,积累了丰富的供应链集成技术经验。值得注意的是,母婴之家在上海、广东自建仓库面积超过2万平方米,和中国主流的快递物流公司都有对接和集成。

另一方面,母婴之家ERP系统使用开放的技术接口将中国知名的第三方仓储物流服务商与自身仓储对接,构建中国母婴行业开发供应链仓储服务体系。例如,作为中国第一个跨境智能保税仓,杭州保税仓通过ERP+ECM+WMS的系统组合以及打通海关、电子口岸系统、订单、物流单、和支付单能够实时通过海关系统的申报,实现一键通关报关。借此,母婴之家实现在杭州、宁波、广州、上海等跨境电商试点城市保税仓的通关和发货。

在海外仓方面,母婴之家已经布局了美国仓、德国仓和日本仓,通过和知名海外物流服务商Winit合作,母婴之家在海外仓储、国际物流方面都有着明显的优势。而且和海外零售商建立稳固合作关系,相比中国的海淘群体,母婴之家具有更强的货源获取能力和议价能力,采购的商品质量更有保障。此外,母婴之家海外直邮商品,包括从Amazon、Target等正规网络零售渠道购买后,经海外仓库直发中国,扩大了产品种类,契合消费者的全方面需求。

在母婴行业蓝海中,自建仓库的企业不仅此一家,致力于提供一站式母婴用品采购及孕婴童健康服务的爱婴室为满足线下门店物流配送需求,先后在嘉善、福州、南通建立了自由的物流配送中心和仓库。据了解,其嘉善仓储物流中心面积高达33,840平方米,极大提升了供应链配送能力,实现高库存周转。

值得关注的是,爱婴室在消费场景方面持续优化,从单一的母婴商品销售拓展至“产品+服务”的消费体验,门店功能不断丰富,构建“购物+亲子娱乐”一站式平台。据了解,爱婴室门店已经开展婴儿抚触服务,虽然盈利较低,但提升空间值得期待,按计划爱婴宝将进一步拓展游泳中心、早教等母婴服务。同时推动线上营销、推广与线下门店联动,以消费者体验和需求为中心,构建“人货场”统一,以期实现更高的盈利能力。

未来,母婴市场将更偏向于服务端发力,行业将呈现“购物、服务、社交、教育”一站式服务的发展趋势。引人深省的是,母婴企业除了自建渠道巩固核心竞争力外,可通过引入更多的战略合作伙伴,以客户需求为出发点,打造母婴服务生态平台,实现更多流量的交叉变现。

(来源于中国《现代物流》杂志)

自2009年起,中国母婴市场发展呈现爆发式增长态势,其中婴童产品及服务占据了整体市场的半壁江山,二者之和占比超过90%。据德国咨询公司罗兰贝格数据,受出生人口增长和消费能力升级的推动,未来中国母婴市场需求仍处于上升态势,预计2020年的整体市场规模接近3.6万亿元人民币。

母婴市场大体量扩增

随着二胎政策开放以来,中国母婴家庭规模进一步扩大,市场体量陡然猛增。据罗兰贝格估算,整体市场规模将从2015年的1.8万亿元增加至2020年近3.6万亿元人民币,未来10年将保持20%~30%的增长率。母婴市场由此前趋渐饱和的态势摇身一变成为前景广阔的行业蓝海。

罗兰贝格报告显示,受全面二胎政策的影响,鉴于中国人对部分生肖的偏好,结合历史规律,在2016年(猴年)和2019年(猪年)的出生人口数量较上一年增长3%左右。预计2020年出生的人口数量将比2015年增加约250万人。据统计发现,女性受教育程度越低,生育一胎以上的意愿越强,因此三四线城市家庭生育二胎的意愿更强。加之人口基数大,三四线城市出生人口数量增势尤为明显,预计占总增长的80%以上。

另一方面,随着国民人均收入水平的提高,当前母婴市场消费者的消费习惯正发生变化——更加注重产品的品质、专业化及个性化。罗兰贝格调研发现,在做出购买决策时,母婴市场的消费者所关注的最主要因素仍是产品质量,其次是服务,而对价格的敏感度较低。由此可见,中国消费者愿意为高品质、高安全性和高附加值的母婴产品支付更高溢价;据统计,中国人均可支配收入持续提高,“十三五”(2016~2020年)期间年均GDP增长预计高于6.5%,消费升级进一步推动母婴领域的消费。

线下主导,线上占比持续升高

经调研结果深入分析发现,由于不同层级城市间的市场需求及供给两端成熟度均有所不同,高层级市场中的服务占比高于低层级市场;同时,由于人口政策对不同层级城市的影响有所差异,且不同层级城市的发展程度不同,预计低层级市场的增速将高于高层级城市市场。

从母婴市场销售渠道来看,到2020年,线上渠道占比预计由2015年的32%增至40%,虽然增长迅速,但整体份额仍不敌线下渠道。

线下渠道方面,消费者购买母婴产品时,对于渠道可信度的要求较高,同时更加关注产品质量,这使得线下专业母婴零售凭借其在专业化的产品及服务等方面的优势,占比不断攀升。罗兰贝格预计,未来五年中国购物中心总量将从4,200家增至约6,000家。据了解,2016~2017年购物中心建设处于高速扩张态势,随着城市购物中心逐渐饱和,其规划建设于2018年起趋于理性。从购物中心城市布局角度来看,购物中心开发热潮正向三四线城市转移。

值得注意的是,由于专业化的产品和服务,以及体验式和社交化的消费场景,母婴店得到了快速发展,将进一步推动大型母婴店不断向低层级城市市场下沉。数据显示,2020年母婴专卖店将跃升为第一渠道,占据40%的市场份额,而购物中心和百货中心——非母婴的占比将下降至36%。

而线上终端方面,移动端经过近年来的快速发展,目前已经在母婴产品零售领域占据一定市场份额。罗兰贝格报告显示,未来母婴市场占比将进一步提升,预计将约占2020年网购市场一半份额。另外,据尼尔森发布《母婴行业趋势》报告显示,2018年母婴品类线上增长势头良好,线上B2C市场增幅高达33%,成为行业线上增长主要驱动力,从网上消费趋势数据来看,大型综合网购平台以15%的增幅,成为90后年轻妈妈为代表新生客群信赖的网购渠道。

该报告还提及京东超市实施“商品+服务+社交”多元化模式,成为快消品行业母婴品类线上发展主要驱动力。其中,京东超市婴幼儿配方奶粉及婴幼儿纸尿裤的销售额占B2C市场份额超过50%。而京东拉拉裤、国产奶粉品牌以47%、83%的高速增长率在B2C市场表现颇为强劲。借助无界零售理念赋能,在原属“红海”的母婴市场,京东超市闯出了一条独具特色的道路。

母婴企业加码供应链实力

未来母婴市场消费将线下线上结合,差异化经营与精细化运作将成为各母婴产品和机构的发展主旋律。

母婴企业的成熟体现在产业链趋于完整与渠道更加完备两大方面。一方面,母婴产业链趋于完整,不仅覆盖了婴童的衣食住行,还包括了怀孕妈妈从孕前准备到孕后恢复等各个时期的各项服务;另一方面,母婴行业的渠道也在不断丰富,除了品牌专卖店、超市的孕婴童专区等传统线下渠道外,线上平台也发展出了诸如母婴频道、母婴垂直社区等各种丰富的形态。

目前,中国母婴供应行业仍比较复杂,其中推车、玩具等非标产品供应商鱼龙混杂,安全问题日益突出。面对如此恶劣的中国母婴供应环境,如何抢占稀缺供应资源,拿到持续稳定的货源,能否获得品牌授权背书等成为了母婴企业行业竞争力的决定性要素。

因此,一站式专业母婴用品网上商城——母婴之家建立了严格的供应商甄选标准,通过供货商资质审核、产品市场摸底和产品原产地考察方式,甄选优质的产品和供应商。公开资料显示,母婴之家合作供应商超过700多家,品牌授权达1,000多个,自营平台库存SKU超过13,000个,而且其在日本、德国建立了经销分支机构,以提高海外采购能力。

在供应链仓储物流领域,母婴之家自建仓库、物流和配送全链路服务项目,完全自主研发WMS仓库管理系统软件,积累了丰富的供应链集成技术经验。值得注意的是,母婴之家在上海、广东自建仓库面积超过2万平方米,和中国主流的快递物流公司都有对接和集成。

另一方面,母婴之家ERP系统使用开放的技术接口将中国知名的第三方仓储物流服务商与自身仓储对接,构建中国母婴行业开发供应链仓储服务体系。例如,作为中国第一个跨境智能保税仓,杭州保税仓通过ERP+ECM+WMS的系统组合以及打通海关、电子口岸系统、订单、物流单、和支付单能够实时通过海关系统的申报,实现一键通关报关。借此,母婴之家实现在杭州、宁波、广州、上海等跨境电商试点城市保税仓的通关和发货。

在海外仓方面,母婴之家已经布局了美国仓、德国仓和日本仓,通过和知名海外物流服务商Winit合作,母婴之家在海外仓储、国际物流方面都有着明显的优势。而且和海外零售商建立稳固合作关系,相比中国的海淘群体,母婴之家具有更强的货源获取能力和议价能力,采购的商品质量更有保障。此外,母婴之家海外直邮商品,包括从Amazon、Target等正规网络零售渠道购买后,经海外仓库直发中国,扩大了产品种类,契合消费者的全方面需求。

在母婴行业蓝海中,自建仓库的企业不仅此一家,致力于提供一站式母婴用品采购及孕婴童健康服务的爱婴室为满足线下门店物流配送需求,先后在嘉善、福州、南通建立了自由的物流配送中心和仓库。据了解,其嘉善仓储物流中心面积高达33,840平方米,极大提升了供应链配送能力,实现高库存周转。

值得关注的是,爱婴室在消费场景方面持续优化,从单一的母婴商品销售拓展至“产品+服务”的消费体验,门店功能不断丰富,构建“购物+亲子娱乐”一站式平台。据了解,爱婴室门店已经开展婴儿抚触服务,虽然盈利较低,但提升空间值得期待,按计划爱婴宝将进一步拓展游泳中心、早教等母婴服务。同时推动线上营销、推广与线下门店联动,以消费者体验和需求为中心,构建“人货场”统一,以期实现更高的盈利能力。

未来,母婴市场将更偏向于服务端发力,行业将呈现“购物、服务、社交、教育”一站式服务的发展趋势。引人深省的是,母婴企业除了自建渠道巩固核心竞争力外,可通过引入更多的战略合作伙伴,以客户需求为出发点,打造母婴服务生态平台,实现更多流量的交叉变现。

(来源于中国《现代物流》杂志)

下一页

时间:下半年

时间:下半年

地点:上海

地点:上海