以冷链供应链案例为基准,探究东盟经贸的市场竞争力。

东盟是一个发展迅速的新兴市场,由10个成员国组成,即文莱、柬埔寨、印尼、老挝、马来西亚、缅甸、菲律宾、新加坡、泰国和越南。2011至2020年间,东盟的内部生产总值GDP年均增长率为4.4%。东盟总人口逾6.6亿,整体经济规模于2020年约为30,000亿美元。若视为单一实体,东盟是亚洲第三大经济体,全球排名第五,在美国、中国、日本和德国之后。不过,东盟成员国的收入差距十分巨大,2020年的人均收入由最低的缅甸(约1,286美元)到最高的新加坡(59,785美元),整体平均人均收入为4,533美元。在2020年,服务业(以旅游为主)是东盟的主要经济行业,占GDP的50.6%,其次是制造业35.8%和农业10.5%。

表1 东盟主要经济指标

《AEC发展蓝图2025》擘划了AEC由2016至2025年的经济发展大方向,提出5项策略性方向:

(1)经济高度融合和凝聚。

(2)成为具竞争力、创意和充满活力的东盟。

(3)加强互联互通和跨领域合作。

(4)使东盟变得强韧、具包容性、以人为本和以人为中心。

(5)令东盟走向全球化。

外商投资概况

2020年,东盟整体经济负增长(-3.3%),主要原因是新冠疫情使经济活动停滞。为防控疫情,各国政府纷纷采取锁国与封城等措施,导致需求减弱及供应链中断,贸易和生产活动普遍缩减,与2019年相比,2020年东盟的商品贸易下降了8.0%。

作为东盟成员国的支柱行业之一,旅游业受疫情影响最大。2019年,旅游业在东盟的服务输出及输入总额中占最高比例,分别为31.6%和20.7%,于2020年分别锐减至10.3%和8.0%。为此,东盟成员国实施了一系列货币政策和财政刺激计划,并直接支援主要行业,促进经济复苏。例如,东盟出台的旅游业疫后复苏计划(PostCOVID19 Recovery Plan for ASEAN Tourism),概述东盟支援旅游业、逐步恢复东盟内部和国际旅游的计划。

各个东盟成员国的政府也加快开展新冠疫苗接种计划,不过各国已接种疫苗的人口比例不同。截至2022年1月底,接种率最高的是文莱(92%)和新加坡(90%),最低的是老挝(63%)和缅甸(40%)。根据国际货币基金组织估计,随着疫苗接种率上升、供应链恢复和消费需求的增强,东盟经济于2021年可反弹2.6%,2022年预估将增长5.5%。不过,各成员国的经济前景并不相同,视乎疫情的发展、疫苗接种进度,以及政府刺激经济复苏的对策成效而定。此外,传染性极高的变种病毒Omicron肆虐,以及美国收紧货币政策,让金融市场更见脆弱,也为东盟的经济前景增添未知因素。

在疫情下,流入东盟的外商直接投资额由2019年的1,820亿美元,下降至2020年的1,370亿美元,跌幅达25%。尽管如此,东盟在全球外商直接投资中的份额从2019年的11.9%增长到2020年的13.7%,而东盟内部的外商直接投资额在2020年也增长了3.5%。新加坡吸纳的外商直接投资在东盟成员国中称冠,于2020年占东盟外资流入总额约66%,其后是印尼(13%)及越南(12%)。

输出入货物和服务贸易

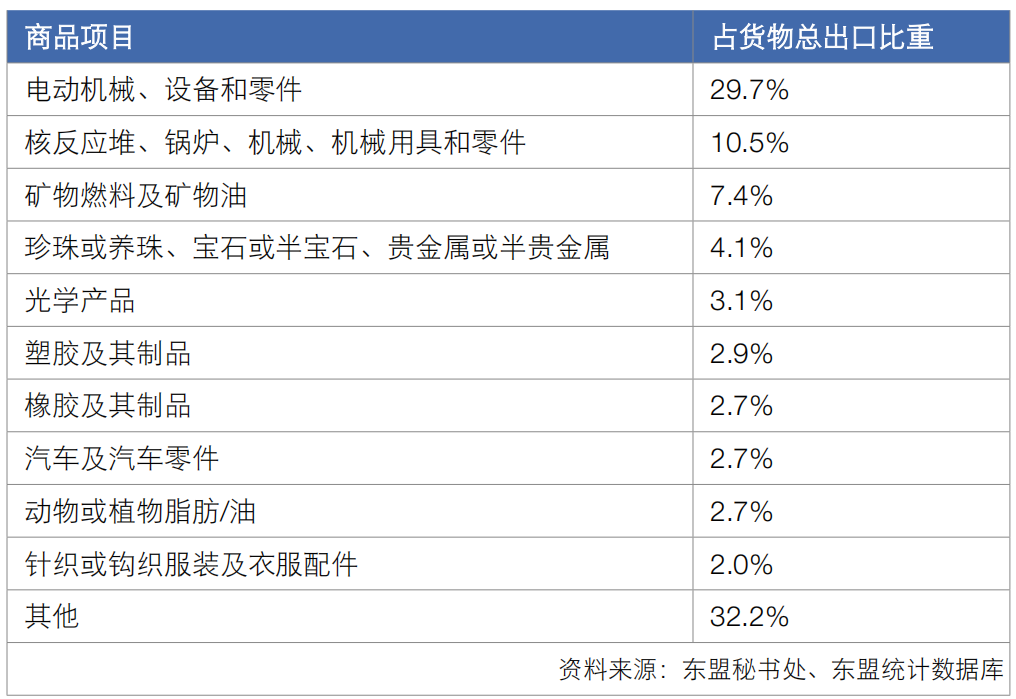

东盟国家是东盟本身的最大货物出口市场,于2020年占区内总出口21.3%,随后为中国(共22.6%,其中香港地区为6.9%,不包括中国台湾地区)、美国(15.2%)、欧盟27国(9.4%)及日本(7.2%)。

表2 2020年东盟主要出口货物

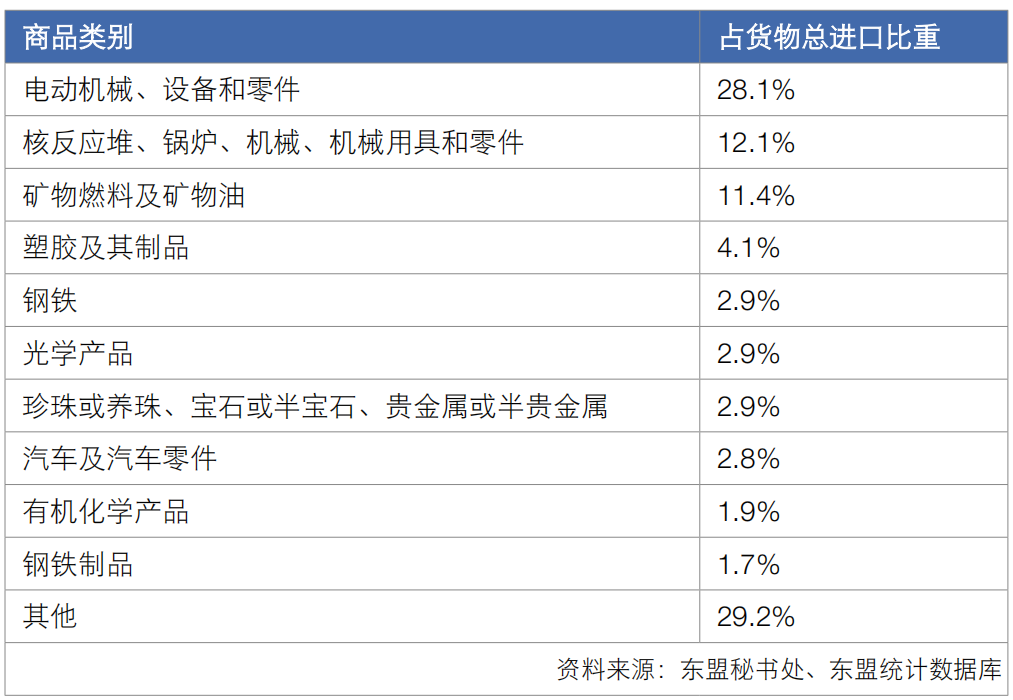

表3 2020年东盟主要进口货物

货物进口方面,中国是东盟5国最大的供应来源,于2020年占东盟5国总进口的31.66%(其中台湾地区为8.16%),其他进口货物来源地为东盟本身(21.2%)、日本(7.39%)、美国(6.8%)、韩国(5.85%)及德国(2.02%)。

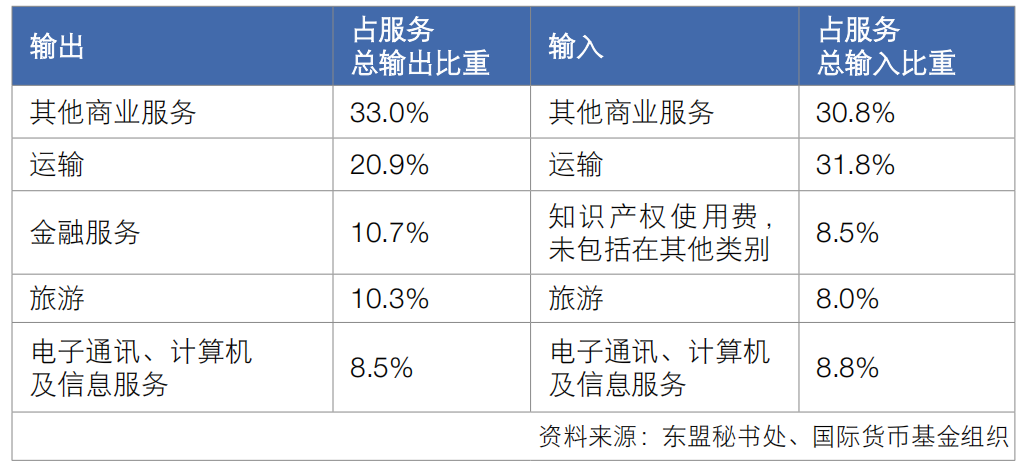

在服务贸易方面,受新冠疫情影响,过往一直在东盟服务输出及输入高踞首位的旅游业,于2020年急剧收缩,在服务输出排名第四,在服务输入排名第五。2020年,其他商业服务及运输占东盟服务贸易最大比例。

贸易政策

20世纪90年代,东盟建立了自由贸易区(AFTA),目的是消除或减少成员国之间的关税与非关税障碍,借此提高东盟生产基地的竞争力,吸引更多外商直接投资。东盟自由贸易区通过并实施《共同有效普惠关税协定(CEPT)》,各成员国逐步削减关税,将关税下调至0~5%。虽然东盟自由贸易区实施了《共同有效普惠关税协定》,但对于从贸易区外进口的产品,各成员国却是根据本身的关税表征收进口关税,并没有订立共同对外关税制度。

表4 2020年东盟主要服务贸易项目

东盟成员国各自与贸易伙伴缔结了自由贸易协定,此外,东盟作为一个贸易共同体,也积极谋求与东盟以外的国家实施自由贸易及区域经济融合。东盟与5个区域贸易伙伴,即中国、日本、韩国、澳洲及新西兰签署的区域全面经济伙伴关系协定(RCEP),已于2022年1月1日生效。RCEP是全球规模最大的自由贸易协定,全体成员国合计占全球GDP约30%及环球贸易逾四分之一份额,RCEP旨在支持亚太地区国家之间的经济融合并促进贸易。该协定有望在推动疫后经济复苏和可持续发展方面发挥关键作用。RCEP提出的倡议包括:取消关税;减少非关税贸易壁垒;加强供应链;促进跨境投资、商业合作和电子商贸;加强保护知识产权。

以下我们来了解东盟成员国菲律宾的物流发展案例。菲律宾商业发展活络,中国台湾地区的统一集团很早就投资了7-11超商,日韩企业也在流通零售领域拥有一席之地,近年来大力发展冷链物流,从菲律宾物流的发展,可以作为东盟国家的发展范例。

菲律宾冷链路线图

预计年产能增长高达 15%

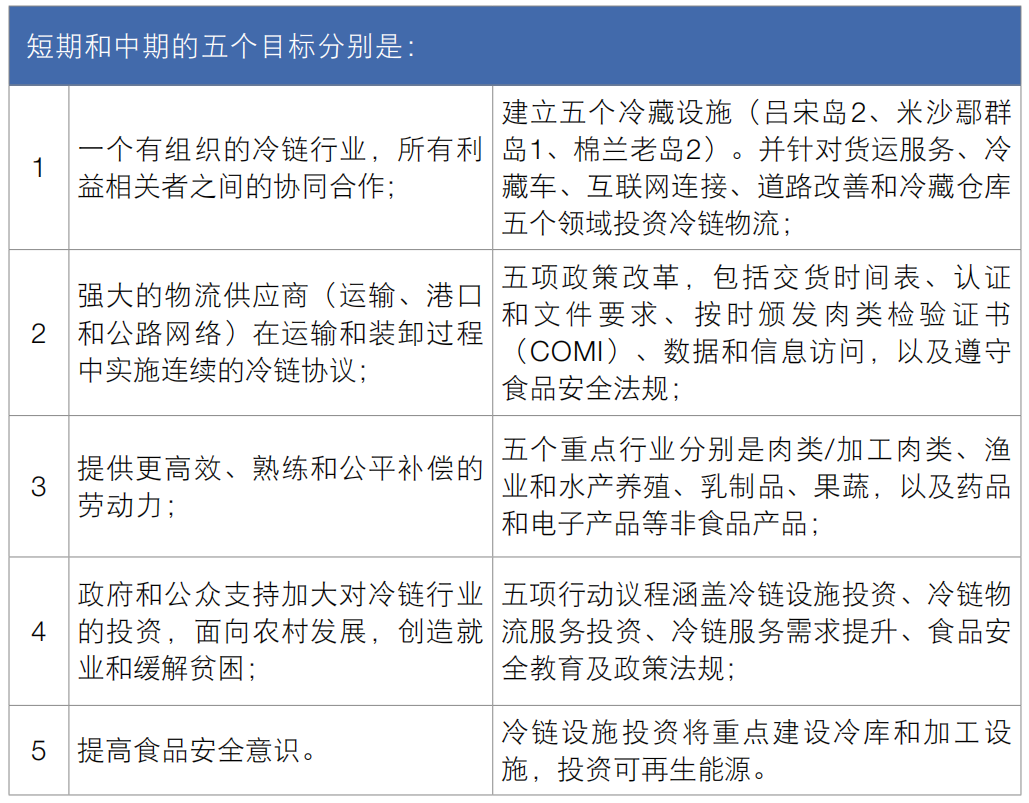

菲律宾冷链产业路线图于2020年发布,旨在将冷库容量每年增加10%~15%,即50,000个托盘。到2023年底,冷链行业的收入预计将达到200亿比索(24.24亿元人民币),不包括对COVID-19疫苗储存的需求。未来五年采用Go-5 Synergy战略的路线图,包括五个目标、五个重点行业和五个重点议程。

投资委员会(BOI)已正式启动菲律宾冷链产业路线图,目标是每年增加10%~15%的冷库容量,或每年增加50,000个托盘,以满足各行业日益增长的需求。

据菲律宾贸易部副部长和BOI管理层称,到2023年底,该国冷链行业的收入预计将达到200亿披索(24.24亿元人民币),其中不包括未来三到五年内进口到该国的COVID-19疫苗的储存需求。该行业是加强菲律宾整个食品供应链所必需的价值链中的关键环节,并补充说,在COVID-19流行期间,该行业的重要性得到了进一步强调。该行业目前的产能为40万吨或50万个托盘。仓库专供冷库或冷干库,或与物流配送系统集成等服务。从行业分布来看,65%的仓库为普通仓储,45%为专用或专属仓储。

路线图顾问、亚洲及太平洋大学高级农业综合企业专家弗洛伦斯·莫吉卡-塞维利亚在路线图发布中表示,对冷链的需求逐年增加,2010年至2019年关键产品的进出口均获得增长。该路线图是一项由利益相关者驱动、具有包容性和以市场为导向的计划,旨在未来几年指导该行业并帮助其适应“新常态”。增长前景来自外卖服务、便利店外卖、需要冷链物流服务的本地食品生产、疫苗和其他对温度敏感的药物,以及电子商务和网上杂货店购物。推动需求的还有人们对准时交货的偏好。一体化端到端供应链物流的趋势;农业部(DA)的植物计划导致一些经济作物供过于求;以及对粮食进口的持续依赖。

行业扩张的障碍包括对食品安全的认识有限和对冷冻产品的误解;部分地区对冷链物流服务需求低;缺乏地方政府部门(LGU)对冷链投资的支持;LGU法规;产品季节性;有限的基础设施/道路网络支持;交通;以及影响该国肉类生产的非洲猪瘟。其他行业弱点包括冷藏能力不足,尤其是在马尼拉大都会以外;物流和货运服务短缺;缺乏训练有素的工人;难以遵守认证所需的文件;高能耗成本;互联网连接较弱;投资要求高;关于冷藏服务的信息有限;参与运输的政府机构内部缺乏协调。

未来五年将采用Go-5 Synergy战略,其中包括五个目标、五个重点行业和五个重点议程。

对于冷链物流,路线图旨在建立冷链物流服务,如冷藏车、集装箱货车、完善的网络和渠道,并升级互联网连接。为了增加需求,路线图确定了诸如扩大冷链服务可用性、增加增值服务、建立对当前市场的强大控制以及市场开发等措施。在政策上,这些将侧重于交付时间;遵守认证;准时发行COMI;以及改善行业数据和信息访问等。对于路线图的实施和监控,将成立一个由BOI和DA担任主席的国家冷链委员会。菲律宾冷链协会将担任副主席,每个行动议程将成立五个技术工作组。还将创建一个旗舰计划行动团队,以监督短期内行业里程碑的实现。

资料来源:东盟秘书处、国际货币基金组织

文章精选/现代物流-118期

时间:下半年

时间:下半年

地点:上海

地点:上海