回顾中国快递快运行业的发展,“起步晚、发展迅速”是业内外公认的状态,伴随的还有“行业竞争激烈、服务质量参差不齐、无序的价格竞争”等负面评价。而随着众多快递快运企业的上市,以及“物流”被国家列为支柱性产业后,物流行业的发展成为了业内外重点关注的话题,快递快运行业更是焦点中的焦点。

中国快递快运业从无到有、从小到“第一”

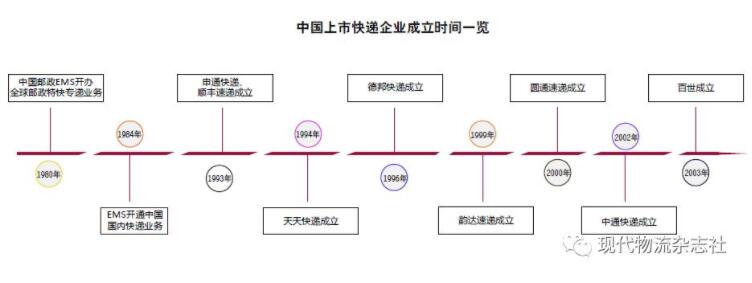

时间回到1980年,中国邮政EMS开办全球邮政特快专递业务,成为中国最早的快递服务供应商,4年后,EMS开通中国国内快递业务,一年后,中国速递服务公司成立,成为中国第一家专业经营快递业务的企业。

而直到8年后,民营快递才登上了中国快递历史的舞台。1993年至2002年期间,申通快递、顺丰速运、天天快递、中通快递、韵达速递、圆通速递、德邦快递(原名为德邦物流)、百世快递等主要快递快运企业纷纷成立并运营。彼时的中国快递快运业相当落后,时效也无从谈起,企业运营模式基本以加盟为主以便更好地完成市场范围布局。

2003年,顺丰速运开辟了民营快递的第一个航运市场,通过包下扬子江快运的5架全货机让中国的民营快递走上了空运之路。2009年,新《中华人民共和国邮政法》和《快递业务经营许可管理办法》的出台,正式明确了快递快运行业企业的法律地位,3年后,中国邮政、顺丰速运等260家企业拿到了中国第一批快递运营牌照。

之后几年,快递快运行业的包裹量和市场规模不断壮大,行业内企业经过几年的沉淀,基本形成了以顺丰速运为首,中通快递、圆通速递、申通快递、韵达速递次之,百世快递、德邦快递、天天快递等再次之的行业格局。2016年末,中国快递快运行业迎来了新的篇章,顺丰、中通、圆通、申通、韵达先后宣布上市,标志着中国快递正式登陆资本市场。随后德邦快递上海敲钟、百世赴美上市,快递行业在资本市场正式形成了“战国七雄”的局面。

发展历史深厚的国际企业

首先来看近邻日本雅玛多。成立至今已百年的雅玛多一开始并不是营业宅配业务,而是以运输为主营业务。在看到个人宅配业务的市场后,小仓社长当机立断地终止了与当时最大的合作方三越百货的合作,将业务基调转向宅配市场。雅玛多从一开始的针对家庭主妇的宅急便,进而开发了滑雪、高尔夫、低温等各类宅急便产品,在丰富宅急便产品类目的同时,也使得自身成为了日本乃至世界最著名的快递企业之一。

FedEx和UPS的发展更具欧美企业特色。FedEx成立之初就开启了航空货运之路,主打文件和包裹速递,而UPS则是以地面运输服务于B2B的普通包裹为主。在上世纪90年代,互联网的普及以及UPS与惠普公司的合作(合资成立文件交换公司)让FedEx感受到了危机,FedEx开始进入普通包裹市场。两大企业的竞争不仅在美国本土,还体现在国际市场的争夺。UPS早在1975年便已进入加拿大市场,并一路开拓欧洲市场,直到2001年UPS才与中国快递企业合作开通了直通中国的航线,而在9年前,FedEx就已经将区域性总部从檀香山迁往中国香港,并在1996年成为了唯一享有直航中国权利的美国快递企业。如今,两大快递企业皆已成为覆盖全球的国际型物流企业。而作为欧洲最知名的物流企业,DHL以欧洲市场为大本营,并于1986年进入了中国市场。不同于FedEx和UPS,DHL提供的服务范围更加广泛,包括供应链、国际货运、快递包裹、信件等多种服务。

中外发展的差异性

综合来看,中国快递快运业的发展与日本以及欧美相比,共同点不多,更多的是差异性。

企业发展历史长短差异

最直观的便是企业发展历史。UPS、FedEx、DHL、雅玛多等发展历史均超过30年,尤其是UPS、雅玛多等超过了百年,相比之下,中国快递快运企业除EMS外均发展较晚。当然,这与市场大环境分不开。中国物流行业本身起步较晚,民营快递企业在《快递业务经营许可管理办法》出台前一直被认为是“黑快递”的存在,顺丰速运甚至被称作为“老鼠会”。

发展模式差异

第三个关键点在于企业的发展模式。相比于FedEx得到巨额资金支持便立即投资空运业务,或者雅玛多以运输业务多年积累资金和经验支持业务转型,中国民营快递企业们当初采用的“人肉带货”实在是相当原始和落后,对于硬件投资也不能同国际企业相比。更重要的是,欧美企业更擅长通过资本收购来完成自身业务布局,而刚刚发展的中国快递快运企业们既不能像欧美企业一样通过收购来扩张,也没有足够的资金去自我培养新的业务体系。尤其是在硬件投资方面,自2009年淘宝双十一严重“爆仓”后,中国快递快运行业认识到了硬件技术带来的高工作效率,纷纷重视对于技术的采购和研发投资。以分拨中心为例,在2003年顺丰速运仅2个分拨中心,至2018年已建设了113个片区中转场,其中33个中转场已投入使用全自动分拣系统。除此之外,各快递企业们积极展开与科技企业合作或设立研发团队,因此才有了“小黄人”惊艳世界,无人机送货成为现实的结果。

大市场环境差异

此外,中国快递快运业面对不同的市场环境,几乎没有相同的案例借鉴,导致了起初企业经营者思维的不同和中外快递快运行业发展历程的不同。没有大资金的支持,没有政策的扶持和认可,中国快递快运行业在一段时间内处于“黑色”状态,自然需要经营者采用相当保守的策略。而随着市场的发展和政策的明确,中国快递快运企业们自然也就坐上了快速发展的列车。当然,在这个途中也有不少企业被淘汰,这是市场选择的必然结果。

为数不多的共同点

重视技术投资

中国快递快运业与国际企业相同点的体现更在于领头企业登陆资本市场之后。在有了充足的资本支持下,中国快递快运行业才有了复制国际企业的资本和底气,包括开启企业转型,启动新的业务板块等等。例如各快递企业纷纷宣布启用航空件或者扩大航空件比例,前提就是有足够的资金采购和租赁全货机以及涉足相关行业,甚至顺丰速运在武汉建造机场。冷链业务方面亦是如此,中国冷链技术同样发展晚,落后于发达国家,但是快递快运业依然投入相当的资金发展冷链,包括研发保温设备等等,这些都能够在国际企业发展历史中找到影子。例如雅玛多开展低温宅急便,与丰田一起设计研发新型车辆,或是DHL自主研发无人机为偏远地区递送包裹等等。

利用资本进行转型和扩张,解决行业、企业痼疾

而且,中国快递快运业们的经营者思维同样在不断学习和拓展,也同样体现在了业务开拓之上。此前顺丰收购DPDHL在华供应链业务,业内一致认为这是顺丰速运从快递物流企业转型为供应链型企业的重要信号。众所周知,DHL强大的供应链业务一直是其核心竞争优势之一,参与了世界众多知名企业的供应链构建和运营。此外,未上市的企业们也开始意识到了资本的重要性,无论是天天快递选择苏宁、安能进行融资谋求上市等等,都从侧面表明了行业发展将进入以资本推动,以科技赋能。

当然,中国快递快运企业们依旧面临着自身的问题,例如“同质化”竞争、行业集中度低、运营成本过高等等,但是可以参考国际企业的发展。一方面是完善并认真执行行业标准体系,这有助于规范整个行业的健康发展,摆脱“低价竞争”等恶性影响。另一方面是培养正确的用户价值观,让“服务是有价值的”成为用户共识。而在行业集中度方面,鉴于目前快递快运企业(仅以上市公司和EMS为例)在市场份额中并未出现绝对领先的企业,且存在着低市场份额高营收的情况,未来一段时间内不会出现如欧美和日本等国际市场如此高的集中度。

曾经的国际前辈们纷纷成为了当下的竞争对手,尽管中国企业起步晚,但是相信凭借自身的智慧,仍有望傲立于国际市场。

(文章来源于《现代物流》杂志)

时间:下半年

时间:下半年

地点:上海

地点:上海