【导语】

成为国家战略重点的大健康产业,其供应链物流会有哪些新的变化和挑战,又有哪些机遇?

【大健康产业各领域蓬勃发展】

2021年3月中旬,“十四五规划”正式通过,《规划纲要》提出:把保障人民健康放在优先发展的战略位置,坚持预防为主的方针,深入实施健康中国行动,完善国民健康促进政策,织牢国家公共卫生防护网,为人民提供全方位全生命期健康服务。

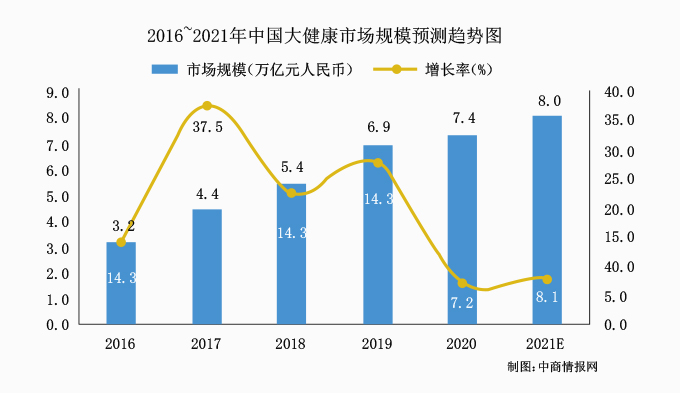

据数据显示,2016~2020年中国大健康市场规模由3.2万亿元(单位人民币,下同)增至7.4万亿元,年均复合增长率为23.3%,预计2021年市场规模可达8万亿元左右,增长幅度为8.1%。其中,互联网医疗、医药行业、医疗器械、医疗美容以及保健品等各个细分领域,为中国大健康产业的发展提供了充足的动力。

互联网医疗是包括了以互联网为载体和技术手段的健康教育、医疗信息查询、电子健康档案、疾病风险评估、在线疾病咨询、电子处方、远程会诊及远程治疗和康复等多种形式的健康医疗服务。据统计,2016~2020年中国互联网医疗市场规模由74亿元增至545亿元,年复合增长率达到了49%,预计2021年将达到636亿元。作为新兴行业,互联网医疗未来的前景仍将十分广阔。

医药方面,中国医药市场规模从2017年的14,304亿元增长至2020年的17,919亿元,年均复合增长率达7.8%。2021年中国医药市场规模达19,220亿元,预计2022年中国医药市场规模将进一步达到22,311亿元。不过,在总体利润额方面,呈现了先降后增的趋势,据统计,2021年中国医药行业实现利润总额达到6,271.4亿元,同比增长77.9%。

医疗器械方面,据统计,2020年中国医疗器械市场规模为7,341亿元,2016~2020年复合年均增长率为18.7%,预计2021年中国医疗器械市场规模将达到8,347亿元。

医疗美容方面,据统计2019年中国医疗美容市场规模达到1,769亿元,增长率放缓至22.2%,预计2021年医美行业市场规模可达2,274亿元。

保健品方面,2016年中国保健品市场规模1,446亿元,至2020年达到了2,444亿元,已成为全球第二大保健品消费国,预计2021年市场规模将超2,705亿元。

(01——细分市场呈现不同发展趋势)

而在整个产业不断扩大的同时,各细分市场也正在呈现不同的发展趋势。医药行业中,自上药控股完成对康德乐(中国)的并购之后,“三巨头”格局更加稳固,行业集中度进一步提升。互联网医疗行业则仍然处于“朝阳状态”,自2019年12月开始实施新版《药品管理法》(其中允许有条件的网售处方药),以及在COVID-19的客观影响之下,消费者对互联网医疗的接受度逐步升高,亦给互联网医疗带来了无限生机。

同时受到COVID-19影响的,还有药械领域。2019年末,“口罩”的紧俏拉动了防疫物资的供应浪潮,随后核酸检测试剂,以及2022年新问世的抗原检测试剂等,为药械的发展提供了全新动力。

此外,出于“Z世代”个性化需求下对“美和健康”的需求,医美和保健品行业得到长足的发展,仅从爱美客等知名企业在资本市场的表现来看,就能看出医美行业的火热程度。保健品领域同样如此,例如同仁堂等知名老字号企业纷纷下场,对年轻一代推出“熬夜神仙水”等爆款产品。

【供应链物流支撑产业发展】

而在这背后,供应链物流的发展亦是关键。不过由于大健康产业涉及领域众多,每个细分领域对于供应链物流的要求不尽相同。

因此下文将从几个具有代表性的领域,来展现大健康领域目前的供应链建设状态,以及当下面临的挑战和可能的机遇所在。

(01——效率再提升是医药流通当下的主流需求)

首先是医药流通领域(包括药品和药械),一直以来,该行业对仓储自动化、智能化的投入有目共睹,且步伐正在加速。一方面由于医药产品的物流作业需要完全准确,否则可能引起终端使用者的生命安全风险,因此相比于人工作业,更准确的自动化设备自然成为了医药流通企业的最佳选择。

另一方面,由于前端订单的进一步碎片化,更强调了物流的作业效率。加之医药流通领域标准化程度相对较高,因此近年来智能物流建设和改造的项目屡见不鲜。从物流自动化应用领域占比来看,达到13%,且投资多来自医药企业,社会化物流相对占比较少。

例如近年来,上药控股上海物流中心的二期项目的建设,九州通的“神州一号”现代化智能医药物流中心(河南郑州)、国药乐仁堂物流中心医药物流三期项目等智慧物流项目,一方面不断彰显了医药流通智慧物流的探索和实践极具价值的现实意义,同时进一步表明了医药流通领域对仓储物流投资的话语权。

而在运输和配送端,由于“两票制”、“4+7”带量采购等政策的推行,进一步压缩了流通渠道,对运输和配送等环节的效率和成本亦产生了重大影响,以及越来越多的3PL获得了GSP等相关资质认证,三方物流扮演的角色越来越重要。

(02——末端交付成互联网医疗重点)

末端交付在互联网医疗领域尤为凸显。除了线上诊疗等非商品类服务,药品、药械等商品类服务对供应链物流的要求与医药流通无异,区别在于对末端的服务颗粒度——互联网医疗比传统医药流通渠道更依赖3PL所建立的“毛细血管”服务能力。而且,对于“网络卖药”这门生意而言,履单成本是影响企业“盈利”和长远经营的关键之一。

例如作为互联网医药健康领域的佼佼者之一,1药网非常注重物流的履单成本,这些成本构成包括仓储物流配送、逆向物流和客服等。目前,1药网的履单成本维持在3.5%左右,远低于行业平均水平(7~10%)。

(03——医美和保健品呈现一般零售属性)

相比之下,近年来刚兴起的医美行业的供应链体系,则兼具了传统医药流通和一般零售的特点。其中,手术类和非手术类中需注射等项目所涉及的物流供应链与医药流通领域无异;而非手术类中非注射项目,随着技术的进一步发展与成熟,部分商品已经进入一般零售渠道,其供应链物流与一般零售相同,更注重终端交付的质量。

而同样更偏向于一般零售属性的,还有保健品领域。对于该领域的企业而言,更快的周转率、更高效、更合适的供应链物流成本一直是其关键需求。为此,部分企业甚至联合上下游企业建立载具可循环体系,一方面以此提升作业的标准化程度和作业效率,同时也实实在在降低了运作成本。

【广阔的前景与机遇】

而对物流服务和物流设备商而言,大健康产业广阔的前景也带来了丰富的机遇。

例如在COVID-19的影响之下,生物制药,尤其是疫苗的流通亦成为相关行业关注的重点,其中医药冷链的需求被进一步放大。除了医药流通企业原有的物流服务体系,亦为3PL提供了广阔的服务空间。而且,随着互联网在医药零售的进一步渗透,3PL有望迎来在医药流通领域的进一步发展。

物流装备企业,更是“机遇十足”。一方面,头部企业对自动化、智能化物流装备的投资仍然保持了高强度,尤其是近年来大放异彩的AMR、视觉系统等,例如九州通与极智嘉成功落地全球首个AMR月台集货项目,实现出库集货和装车搬运无人化。此外,例如自动拆码垛等解决方案也正在大健康领域逐步应用,以实现更合理的运营成本。

另一方面,在这些头部企业的带动下,地区型企业也正在逐步提升自动化、智能化的程度。相比之下,信息化和数字化是该类企业关注的重点,尤其是数字化供应链和物流体系,能够进一步帮助其提升运营颗粒度,保持服务优势。

综上,作为国家战略重点的大健康产业,在消费者对美好生活的进一步追求下,必将在未来相当长一段时间内拥有充足的发展动力,而这对背后供应链物流而言,也将催生更多机遇和竞争。

【END】

时间:下半年

时间:下半年

地点:上海

地点:上海