导语:

“兵马未动,粮草先行”,医药流通行业亦是如此。3PL如今在医药流通的发展如何?

随着国民经济的发展,各领域和行业对物流重要性的认知不断加强,在这样的背景下,中国3PL行业迎来大展宏图的时代,涌现众多知名的服务企业。

不过,在部分封闭性较强的领域和行业中,3PL企业仍然难有发挥的余地,而原因也来自多方面。以医药流通领域为例,3PL企业过去受限于自身能力,无法取得GSP等资质认证,也就无法进入医药流通市场。同时,医药流通领域的供应链物流往往由医药企业自行构建,这种完整的供应链物流体系,成为了3PL企业入局的“天然屏障”。

不过随着3PL企业自身能力的发展,部分企业开始逐步切入医药物流赛道,例如顺丰于2014年成立了医药物流事业部,专注于医药冷链。同时,“两票制、一票制”以及“4+7”带量采购等大量新政策的出台和实施,提升和改善了医药流通的运行效率和成本,加之第三方药品物流资质的进一步开放,让更多的3PL企业得以能够进入医药物流领域。

一、发展境遇各不相同的3PL

01运输类企业仍然式微

不过从现实来看,3PL在医药物流的发展境况可谓各有不同。例如以顺丰为例,2021年顺丰冷运及医药业务整体实现不含税营业收入64.97亿元(单位:人民币,下同),同比增长27.53%,至2020年,冷运及医药业务收入同比增长20.1%,增长率甚至略有下降。

而中国3PL的另一大巨头京东物流,则并未在2021年报中提及医药物流业务内容的收入情况,而是列出了2021年京东物流被中国交通运输部列为新冠疫苗运输重点联系企业,负责北京地区疫苗配送业务,并逐步开展多个疫苗运输合作项目,以及京东物流所运营的28个药品和医疗器械专用仓库,以及超过20万平方米的运营面积(截止至2021年12月31日)等内容。

而据2021年7月中国商务部发布《2020年全国药品流通行业运行统计分析报告》显示,2020年中国医药物流直报企业452家中,自运配送范围在省级及以下的企业数量占81.5%,这似乎从侧面反映了以运、配为主的3PL企业在医药物流市场中的困境。

02资产服务更受青睐

另一方面,以资产服务为主营业务的3PL企业与医药领域的合作则是相对更紧密。例如普洛斯、中外运冷链等,凭借强大的资产服务体系和能力,与国药集团、上药集团等医药行业巨头展开了相关合作。

二、当下3PL发力医药领域的挑战与机遇

本刊此前的文章曾提出,人才匮乏已成为制约中国医药冷链物流行业快速成长的关键阻碍之一。事实上,尤其是在经济转型和发展对物流供应链提出更复杂需求之际,“人才匮乏”已经成为整个物流领域要共同面对,且会持续一段时间的难题。

医药自动化建设是降本增效的关键之一

而另一大阻碍仍然是业务层面的切入点。对于医药企业而言,在多年的发展过程中已经形成了相对完整的物流服务体系和能力,因此对于3PL企业想要进入医药物流领域自然是困难重重。不过这个困难,正在随着政策、产业的开放和变迁成为“机遇”。

01“降本增效”为3PL创造机遇

首先,随着医药行业的进一步发展,医药流通领域将会持续地从政策层面,不断推进“降本增效”。其次,随着互联网对医药流通领域进一步渗透,医药流通正在形成“多渠道”新商业模式,也产生了匹配该模式的物流需求。

因此,相比于专注服务医药领域的物流企业,3PL的优势在于利用同一套资源网络服务更多客户领域,这意味着服务成本更低廉,也更具柔性,不仅能够为客户提供定制化服务,也更能够跟随客户商业模式的变化及时匹配相应的服务能力。另外,医药企业若仍然选择通过自建服务体系来匹配新需求,不仅需要时间也需要一定的投入。尤其是从设计到资产投入方面,从整个社会面看,资源总体增长缓慢且有限(例如可用物流土地面积、营业司机数量等),倒不如参考其他行业,选择3PL企业作为合作伙伴来更快地实现业务转型和企业的再发展。

而对于3PL企业而言,以下几个方面则可能成为目前切入医药流通领域的机会点。

02供应链一体化服务

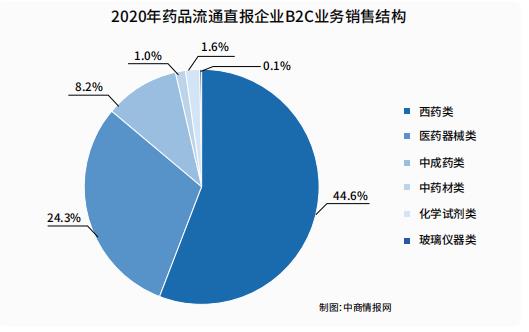

首先是供应链一体化服务。如今中国医药流通领域集中度正在提升,据数据显示,2020年,4 家全国药品批发龙头企业主营业务收入占同期全国医药市场总规模的 42.6%,同比增长1.6%。

医药企业在建立了覆盖全国的销售网络同时,也在逐步提升互联网医疗的业务比例。在这过程中,2C端的服务能力成为了企业关注重点之一。

一方面是互联网售药,包括国家正在逐步开放的“网售处方药”等,将会进一步释放医药领域的C端需求。另一方面,互联网医疗同样需要“最后一公里”来完成真正的服务,以上药控股为例,链接了162家社区医院,并实现了全上海“当日处方,次日送达”的配送服务。与一般的O2O零售不同,此类服务实现了“电子处方二维码,全程追溯”,以保证用药安全。

因此,在3PL企业不断强调供应链一体化服务优势的当下,去帮助医药流通企业更快速地完善服务体系,以覆盖更多服务地区是可行之举。无论是顺丰还是京东等,或与中国互联网医院、DTP药房合作,解决药品最后一公里配送难题,或与领头羊企业合作,建立一体化医药物流生态网等。

03发力医药冷链

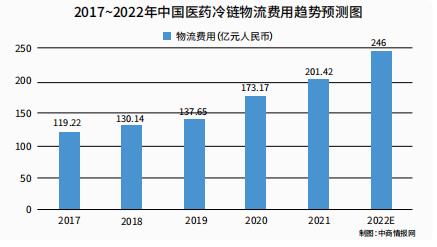

其次是医药冷链。在COVID-19最为严峻的时期,疫苗运输成为全世界关注的重点之一,其中医药冷链是完成疫苗运输的关键。同时,医药生物技术产品(包括基因工程药物、疫苗、生物诊断试剂等)的广阔前景,为医药冷链的发展带来充足动力。据统计,2020年中国医药冷链物流行业市场规模173.17亿元同比增长了25.8%,预计2022年中国医药冷链物流市场规模将逼近250亿元。而以发达国家为例,日本、英国等国家的医药冷链,正在成为推动整体冷链物流发展的源动力。尽管中国医药冷链市场规模相对较小,但是医药冷链需要更“重”的资产投入作为服务基础,而这可能将是3PL企业能够发挥优势的部分。

医药冷链物流正在成为投资重点

04药械物流、医美行业可能是破局点

此外,受到COVID-19的影响,部分自测试剂等药械产品迎来新的发展机遇,相比于医药流通,部分药械具备了一般零售特性,同时也兼具了部分药品的特殊性。对于3PL企业而言,在获得GSP认证的前提下,开展这部分业务亦能更好地展示自身服务性价比的优势。

同样有机会的还在医美行业。近年来该行业蓬勃发展,医疗机构对相关耗材的使用需求逐渐加大,而高效的耗材供应链体系是保证服务的基础。目前中国此类医疗机构在供应链管理的能力上水平参差不齐,以口腔门诊为例,其采购存在小批量、多批次、多SKU的特点,下游消耗完全取决于患者病情因此非常随机。服务此类高度碎片化订单,是3PL企业的强项之一。

企业切入新赛道往往不可能做到“一蹴而就”,3PL企业想要快速切入医药行业这种封闭性相对较强的领域更是难上加难。即便如此,在不影响自身主体业务发展的基础之上,去做更多的尝试,仍然不失为一个明智的选择,也希望中国3PL企业在这过程中不要“浅尝辄止”,一个行业的转型与变迁,一定是内外联动才能实现的,这也是3PL的价值所在。

时间:下半年

时间:下半年

地点:上海

地点:上海