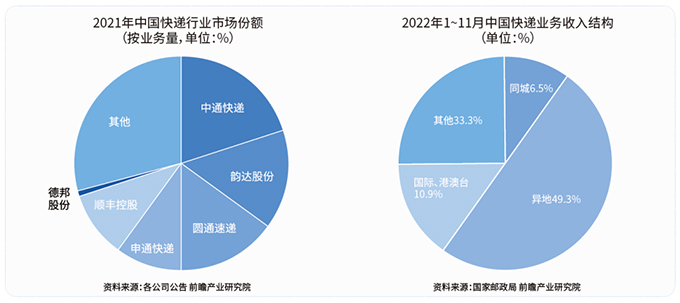

各快递企业业绩展示

“上市不是终点”。这句话对于中国快递企业而言,应是“深有体会”。自2017年初中国快递企业开启上市元年开始,至今市场格局经历了多次变动,尤其是2022年,极兔收购百世快递、京东物流收购德邦快递等大型事件,再度对行业的格局产生了巨大的影响。而纵观2022年主要上市快递企业业绩来看,也是“横看成岭侧成峰,远近高低各不同”。

顺丰依旧一骑绝尘

据顺丰控股2022年三季度报显示,营收为1,991亿元(单位:人民币,下同),同比增长46.58%,归母净利润为44.72亿元,同比增长148.77%。同时,2022年1月30日晚间,顺丰控股股份有限公司发布2022年度业绩预告,预计2022年归属于上市公司股东的净利润为60.5亿元至62.5亿元,同比增长42%至46%,预计扣除非经常性损益后的净利润为52.5亿元至54.5亿元,同比增长186%至197%。而据顺丰控股月度经营数据显示,2022年顺丰控股速运业务量达到约110.73亿件,同比增加约5%。

中通盈利表现最为亮眼

而经历了赴美上市和香港二次上市的中通快递,其2022年三季度累计营收256.1亿元,同比增长20.8%,归母净利润46.46亿元,同比增长55.23%。作为对比,中通快递2021全年营收为304.06亿元,归母净利润47.55亿元。

圆通净利增长令人惊喜

圆通速递则是第一个公布2022年全年快报的中国快递上市企业,据快报显示,圆通速递2022年全年实现营业收入535.46亿元,同比增长18.6%,归母净利润39.2亿元,同比增长86.34%。其中,2022年圆通速递三季度报中显示,前三季度营收为288.25亿元,同比增长27.12%,归母净利润为27.71亿元,同比增长190.47%。

韵达净利表现中规中矩

韵达股份方面,据其三季度报显示,2022年前三季度营收为352.12亿元,同比增长23.11%,其中归母净利润7.65亿元,同比下降2.05%。同时,根据公告,韵达股份预计2022年度归属于上市公司股东的净利润13.078亿元~15.0256亿元,比上年同期增长-11.44%~1.75%;扣除非经常性损益后的净利润为12.3509亿元~14.1902亿元,比上年同期增长-11.09%~1.23%。

申通净利涨幅最高

申通快递方面,据其三季度报显示,2022年前三季度营收为240.77亿元,同比增长42.38%,归母净利润为2.11亿元,同比增长188.68%。据公告称,预计2022年归属于上市公司股东的净利润2.6亿元~3.3亿元,与2021年同期相比增长128.59%~136.29%,扭亏为盈。报告期内,申通快递全年完成快递业务量129.47亿件,同比增长16.89%,市场占有率为11.71%,市占率同比提升1.48%。

京东物流逐步扭亏为盈

京东物流方面,据其三季度报显示,2022年前三季度营收为942.94亿元,净利润为-17.49亿元。不过,据其第三季度报显示,京东物流成功实现了正向调整后净利润达4.5亿元,环比二季度经调整后净利润增长109.8%。

另一方面,京东物流公布,其子公司德邦股份发布截至2022年12月31日止年度业绩预告,预计实现归属于德邦股东的净利润6.43亿至6.71亿元,同比增长335.07%~354.40%;预计实现归属于德邦股东的扣除非经常性损益的净利润3.02亿至3.31亿元,上年同期亏损为2.08亿元。

而作为中国市场近年来最大的黑马——极兔速递,由于其官网并未披露整体业绩,本文暂引用其他机构所统计的数据(截止到2022年9月中旬),为181亿元左右,仅做参考对比。

行业发展似遇瓶颈设施农业

从业绩总结来看,顺丰控股依然坐稳中国民营快递企业的龙头位置,且营收可谓一骑绝尘,连京东物流都难以望其项背。其他快递企业业绩也颇有亮点,如京东物流,在第三季度实现盈利,呈现一片向好的趋势。

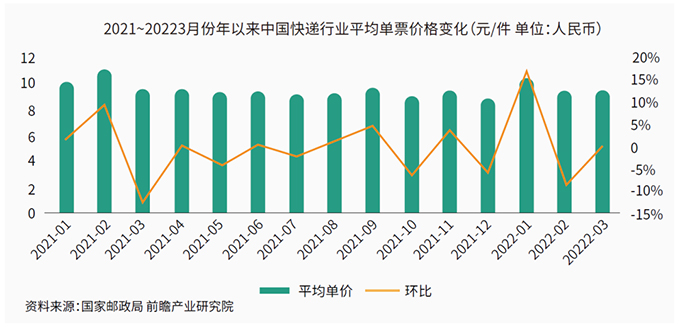

更重要的是,相比于2021年,中国快递行业整体发展似乎也遇到了瓶颈。2022年,中国快递业务量完成1105.8亿件,同比增长2.1%;业务收入完成1.06万亿元,同比增长2.3%。相比于2021年的29.9%业务增长率和17.5%的收入增长率,显然,在2022年中国快递一路狂奔的节奏戛然而止。因此,能够在这样的大环境下获得如此亮眼的成绩,更是难能可贵。

业绩亮眼背后:降成本、提效率

而针对2022年能够取得如此亮眼成绩的原因,顺丰控股在公告中称:在收入端,持续提升服务质量与产品竞争力,优化产品结构,精细客户分层管理,进一步夯实多元化和差异化的物流服务能力,凭借直营网络在疫情期间确保高品质服务和收入稳定增长;在成本端,坚持精益化资源规划与成本管控,注重提升资源投产效率,持续多网融通扩大资源共享效益;同时,自2021年第四季度起,顺丰控股合并了嘉里物流联网有限公司的业绩。

除开最后一项,前两大原因亦是其他民营快递企业近年来发力的重点。例如中通快递在成本端的控制,使其成为了行业内盈利的代表。中通快递对于成本控制秘诀除了在于车辆使用率的提升、自动化率提高、路由规划优化等多个方面,在管理层面,对于管理颗粒度的细化,也帮助中通快递能够进一步提升资产利用效率,从而优化成本。例如中通快递在车辆轮胎中嵌入RFID,得以通过相关数据评估实时运营状况(车速、油耗之间的关系)以及估计正常的磨损,以便更好地管理移动资产,而且中通快递还利用大数据,来有效平衡自营车队与三方车队的占比等。

价格战有所改善

而且,过去被行业内外诟病的“价格战”也有所改善。据相关数据显示,2022年上半年顺丰单票收入同比增长3.30%至15.58元,单票收入仍然在各快递公司中为最高,但增幅最小。同期,韵达、申通、圆通、中通(去除货代业务及派费后)的单票收入为2.53元、2.56元、2.58元、1.39元,分别同比增长20.48%、13.78%、19.27%和9.45%。“量价齐飞”,快递企业能够获得亮眼的成绩也是情理之中。

激烈竞争仍将持续

不过,竞争仍然激烈,且“无法预测”。近年来快递行业的收购事件越来越多,且收购标的越来越大,未来是否会出现更大标的的并购案也未可知。如此情况之下,快递企业面临的竞争可能不再只是行业之内,当然外界也可以期待一下,或许中国快递市场格局在新一轮的变动之后,中国快递企业亦能够跻身于以FedEx、UPS、DHL、雅玛多等国际企业为主的国际第一梯队。

另一方面,企业内部的服务分级,也在加剧市场的扰动。例如“丰网速运”的出现,其经济型定位、电商客户导向、网点加盟模式,其竞争势头无疑指向的是其他几大快递企业。据了解,目前丰网速运暂不提供个人寄件业务,而且业务量与其他快递企业暂不能相提并论,但是随着顺丰控股加大对“四网”的融合,或许丰网速运对于其他民营快递企业的冲击,将会来得更为明显。冲击一方面将会体现在业务市占率的变动,另一方面末端资源的再分配,毕竟目前丰网速运的加盟商,大多数来自其他几大民营快递。

业务端争夺是关键

而应对竞争的出路之一,仍然在于“业务端”。据相关数据显示,近年来中国快递行业电商件比例一直维持在70%左右,尽管这意味着,数年前中国快递企业的“去电商化”战略实质上已经失败,但是硬币的另一面上,则是中国电商离不开中国快递的事实。如今,中国对于农村快递和快递下乡的扶持力度可见一斑,这也是近几年包括未来几年中国快递企业争夺的主战场之一。而在其他业务方面,中国快递企业虽有布局,但仍然未能够形成气候。

持续关注重资产投资

另一方面,提升服务质量与效率,也将是中国快递企业未来持续优化的重点。其一在于重资产的投入与启用,例如顺丰鄂州花湖机场的投资,京东物流对于仓储端资源的投入等,将会进一步帮助中国快递企业在时效等服务质量的提升。同时,这些重资产投资,也为企业加速推动新业务如供应链业务等方面的发展,以期在“服务为王”的时代,既能够保持在C端领域的口碑,同时也能够吸引更多B端客户的青睐与合作,从而真正地走向全面发展。

始终不忘“降成本”

此外,“降成本”自然也是重要的一环。近年来,燃油价格上涨、用工成本高等诸多不利因素,对快递企业的发展的确造成了不小的影响,因此如何通过科技手段来应对和降低相应的成本,也是快递企业关注的重点。除了上文提及的,通过优化路由、监控运输载具状态等方法,另一大重点在于自动化物流设备的应用,尤其是随着包裹的重量范围越来越大,包装越来越不规则的情况下,以及包裹量持续提升的背景下,对于新型输送分拣设备的投资是未来的重点之一。当然,在国家不断地推动“共同配送、绿色物流”的背景之下,对于末端分拣设备、配送车辆和干线车辆的投资与更迭,是快递企业需要面对的课题,亦是中国物流装备领域相关企业值得关注的市场之一。

据权威机构预测,2023年正式走出疫情阴霾的中国市场,零售将会成为重点发展的行业之一,我们也可以期待在此背景下,中国快递行业交出更漂亮的答卷。

时间:下半年

时间:下半年

地点:上海

地点:上海