【本刊原创-主编评论】

编者按:

医药已然成为紧随传统民生刚需之后的第八项生活必备,渗透大众日常健康保障与民生消费全过程。作为供应链领域的资深专家和专业媒体人,海猫猫始终关注中国医药产业新发展趋势下供应链物流的范式转变,以及中国医药行业对于物流智能化与数字化发展的需求与痛点,并希望通过本文聚焦中国医药产业数字化升级、业态多元化、供应链优化等核心发展方向,为行业高质量发展提供参考与研判。

Part.01

规模稳步扩容,整体增速稳健

“十四五”期间,中国药品流通行业保持稳健发展态势,整体市场规模持续扩大,年度销售额实现稳步增长。据商务部市场运行和消费促进司于2025年8月发布的《2024药品流通行业运行统计分析报告》中的数据,2020年全国药品流通市场销售额为24,149亿元(单位:人民币,下同),至2024年增长至29,470亿元,其中全国药品零售市场销售额达6,500亿元,扣除不可比因素同比增长1.3%;药品批发市场销售额22,970亿元,扣除不可比因素同比增长0.5%。整体呈现零售增速优于批发的细分格局,行业增长结构持续优化。

行业竞争格局:药披企业高度集中,零售相对分散

2024年中国药品批发市场集中度维持高位,头部企业垄断格局稳固。从市场占有率来看,全国前5家全国性药品批发企业主营业务收入占全国医药市场总规模的51.2%,占比较上年持平;前10家企业占比达59.4%,前100家企业占比高达75.7%;行业资源持续向头部大型流通企业集中,中小批发企业生存空间持续收缩,市场规模化、集约化特征十分显著。

与医药批发市场高度集中的格局不同,药品零售市场呈现出明显的分散化特征。2024年,中国药品零售前10位企业年度销售总额为1,504亿元,仅占全国药品零售市场总额的23.1%;前100位企业销售总额2,470亿元,市场占比38.0%。同时,行业零售连锁率已提升至57.0%,连锁化进程持续推进,但头部企业市场整合空间依旧广阔,中小连锁及单体药店仍占据大量市场份额。

医药电商稳步渗透,业态结构差异化明显

随着数字经济与医药行业深度融合,医药电商成为药品流通行业重要增长极,线上渠道渗透率持续提升,业务结构呈现鲜明差异化特征。据不完全统计,2024年中国医药电商直报企业销售总额达2,488亿元(含第三方交易服务平台交易额),占同期七大类医药商品销售总额的8.4%,线上渠道已成为行业不可或缺的流通载体。

从细分业务板块来看,第三方交易服务平台是医药电商核心主力。2024年第三方交易服务平台交易额1,095亿元,占医药电商直报企业销售总额的44.0%;B2C业务销售额129亿元,占比仅为5.2%,B2B与B2C业务规模悬殊,构成医药电商的核心结构特征。

Part.02

头部企业经营表现:整体稳步发展,细分分化加剧

2025年,中国综合医药集团与药品零售连锁头部企业整体保持稳步发展态势,但受行业政策、市场竞争、成本管控等多重因素影响,企业营收、利润表现分化明显,部分企业凭借精细化运营、品类优化、数字化布局实现逆势增长。

综合医药上市企业经营数据

综合医药集团作为行业流通核心主体,头部企业营收规模稳居高位,盈利表现各有差异。其中重庆医药盈利修复态势最为亮眼,净利润大幅增长,逐步向千亿营收关口迈进;国药控股、华润医药等龙头企业营收规模稳固,经营态势平稳;上海医药、九州通则受一次性收益、资产减值等因素影响,主业利润出现短期波动。

医药零售连锁上市企业经营表现优秀

医药零售行业整体稳步增长,头部连锁企业发展态势分化显著。大参林、益丰药房凭借精细化运营、稳定的门店布局实现营收利润双增,盈利质量行业领先;漱玉平民实现扭亏为盈,成长势头强劲;部分企业受门店调整、资产减值、市场竞争影响,营收或利润出现短期下滑。

Part.03

行业发展痛点与核心转型趋势

对企业综合管理带来更严苛的挑战

医药产业是典型的政策驱动型行业,2025年至今(2026年6月底)多项行业新规落地实施,药价管控持续收紧、集采覆盖范围持续拓宽。政策规范一方面拓宽了行业市场准入空间,为优质企业带来业务增长机遇;另一方面对行业整体利润空间带来不小挑战,对企业内部运营管控、成本优化、精细化管理能力提出更高要求。从头部企业经营数据不难看出,利润增速放缓、盈利承压已成为全行业共性挑战,倒逼行业开启结构性转型。

零售业态多元化,加速向健康服务转型

面对盈利压力,零售药店摒弃传统单一售药模式,以提质增效、多元增收为核心,开启全方位业态升级转型,成为行业核心发展趋势。

头部企业率先推进门店结构优化,国药控股旗下国大药房2024—2025年累计关停超2,400家低效门店,精准剥离亏损业态,同时大力培育自有品牌,自有品牌销售额突破20亿元,占零售常规销售比重从不足10%提升至15%左右,有效拉动板块毛利率提升。在品类布局上,企业纷纷跳出单一药品销售赛道,聚焦医疗器械、保健食品、医美、体重管理、睡眠管理等新兴健康品类,丰富非药业务矩阵,修复单店盈利能力。

同时,行业加速从“药品零售终端”向“健康服务驿站”转型,九州通等企业创新打造“诊所+药店”经营模式,延伸健康服务链条。此外,头部连锁企业持续推进区域品牌整合,通过并购、合作等方式扩大品牌覆盖范围,提升区域市场话语权,有效应对行业同质化竞争。目前,大参林、益丰药房等头部企业非药品销售占比已超10%,多元化经营成效凸显。

全链路数字化升级,筑牢行业竞争壁垒

数字化、信息化、智能化建设是医药流通企业降本增效、合规经营的核心抓手,也是行业核心准入门槛与竞争壁垒。国家医保局明确要求,2026年1月起所有医药机构需实现药品追溯码全量采集上传,倒逼企业加速数字化布局,完善数据治理与追溯体系。数字化转型不仅满足行业合规要求,更实现了企业运营效率与业务营收的双向提升。

国药控股依托全产业链数据优势,完成全部业务主数据治理,搭建完善的综合数据管理体系,实现核心业务数据全域打通、关键场景数字化穿透管理。物流端已实现六大物流枢纽、两个省级物流中心的数字化、可视化运营,完成从经验决策向数据决策的转型。

九州通深耕数字供应链领域,2025年数字物流与供应链解决方案业务营收达12.90亿元,同比增长21.25%。企业持续迭代“仓-运-配”全场景数字化基础设施,升级物流运营模式,依托高品质履约服务扩大三方物流业务规模,同时对外输出数智化供应链解决方案,赋能全行业升级。

重庆医药持续完善数字化物流网络,完成6个仓储中心改扩建,目前拥有10个省级现代物流基地、163个各级仓储中心,总仓储面积达77万平方米。2025年企业三方储配收入近3,700万元,业务覆盖药械、中药饮片等多品类,数字化仓储配送能力持续夯实。

零售端企业同样加速数字化布局,益丰药房在全国多省份搭建现代化物流中心,全面落地智能分拣、AGV拣选、自动补货、机械臂等智能设备,搭建全流程数字化物流配送体系,实现旗下所有门店商品自主配送,为门店规模化扩张提供坚实保障。同时,多元化品类布局也对企业数字化供应链管理提出更高要求,进一步推动企业优化合规管理体系,平衡运营成本与流通效率。

特色细分赛道持续发力挖掘增量空间

除传统流通与零售业务外,SPD、DTP专业药房、中药产业、互联网医药等细分赛道持续释放增量潜力,成为行业新的增长突破口。在处方外流政策红利持续释放的背景下,DTP专业药房业务稳步发展,尽管目前面临专业人才缺口制约,但仍是医药服务高附加值化、满足多元化健康需求的核心赛道,是构建医药闭环服务体系的关键环节。

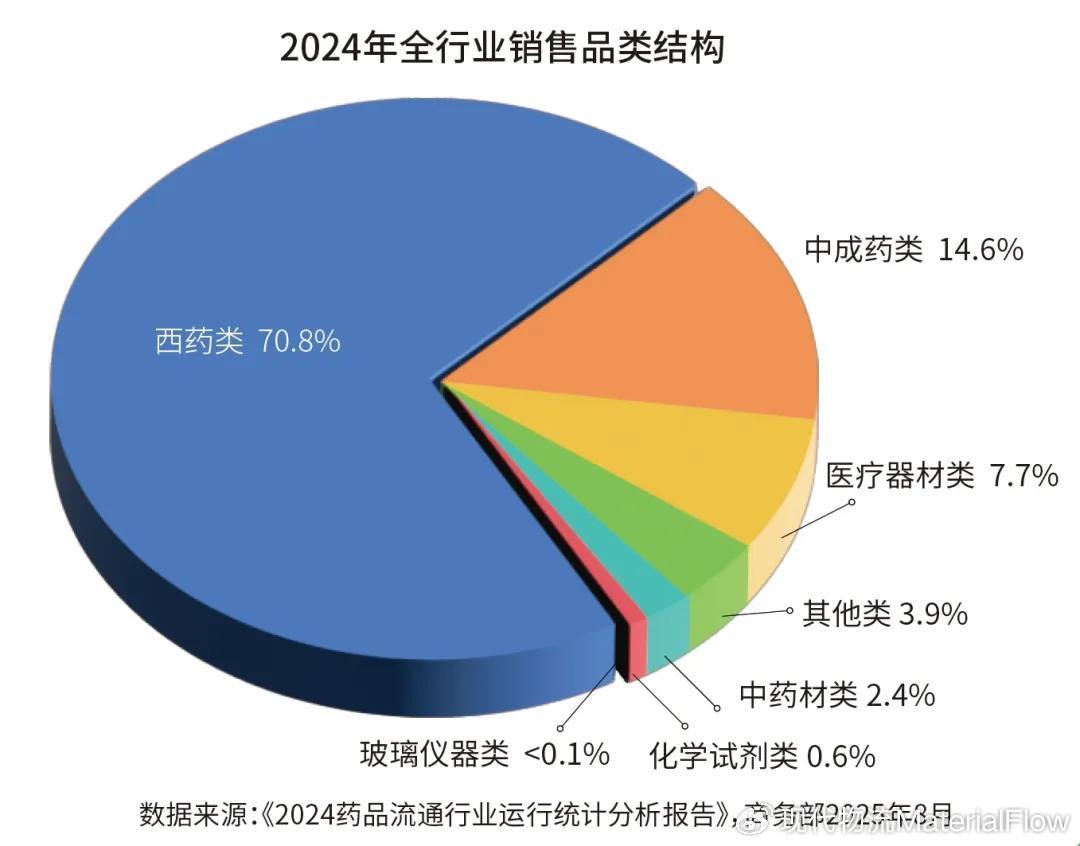

中药产业价值持续凸显,虽然2024年西药类销售占据市场主导,占七大类医药商品销售总额的70.8%,但中成药类(14.6%)与中药材类(2.4%)稳步扩容,合计市场占比超15%,成为行业不可忽视的细分板块,各大上市企业均持续加码中药业务布局。

同时,互联网医药渗透率持续提升,垂直医药平台、综合电商平台、O2O即时配送平台多元发力,构建起线上线下融合的医药流通新格局,持续激活行业消费增量也为物流智能化与物流配送带来更多细分需求。

Part.04

迈入精细化、数字化、多元化发展新阶段

整体来看,稳健增长、结构优化是近年中国药品流通行业发展的核心底色。行业整体规模持续扩容,但细分市场、企业经营、业务结构呈现显著分化特征:批发市场头部集中、零售市场多元分散,传统业务利润承压、新兴赛道增量凸显。在政策规范引导与市场需求升级的双重驱动下,行业告别粗放式规模扩张,迈入精细化、数字化、多元化的高质量发展新阶段。

未来,中国药品流通行业将持续加速结构性重塑。一方面,数字化供应链、智慧物流将成为行业标配,数据驱动的高效运营模式将全面普及;另一方面,零售业态多元化、健康服务场景化、细分赛道专业化将成为核心发展方向。行业企业将持续优化内部运营、夯实供应链优势、拓展服务边界,逐步构建更高效、更规范、更贴合民生健康需求的现代化医药流通产业链体系。

END

《现代物流》| 文章精选141

引领产业发展,成为世界级专业供应链物流媒体

本文版权归中国《现代物流》杂志所有,欢迎文末分享、点赞、在看!转载请联系后台。

时间:2026年6月24-26日

时间:2026年6月24-26日

地点:上海新国际博览中心

地点:上海新国际博览中心